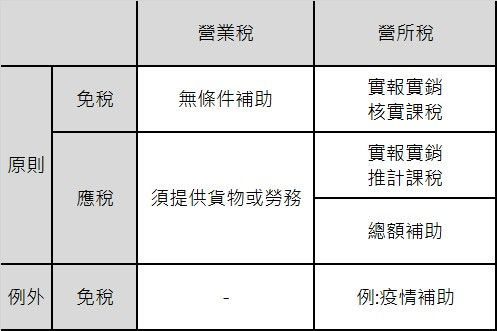

補助款是否免稅視補助款性質與合約內容而定,所以合約一定要看得非常清楚,這點很重要!需考量的稅負分別有營業稅、所得稅兩種,以下分別針對營業稅、所得稅的判斷快速介紹。

營業稅

首先,營業稅是針對銷售貨物或勞務的行為課稅,因此課徵的對象不限於營利事業,也包括非營利的教育、文化、公益、慈善機關或團體,因為非營利的機關團體可能也會有銷售行為,就會因此需要申報繳納營業稅。

免稅

既然營業稅是針對銷售貨物或勞務的行為課稅,那麼如果單位只是配合政府推行的政策,而取得政府的無條件補助,並沒有為了要取得政府補助款而提供相對代價(銷售貨物或勞務),這筆補助款就是免營業稅的。

案例1:疫情補助是政府推行政策所給予的無條件補助,受補助者不用提供相對代價,因此是免營業稅的。

應稅

相反的,如果需要提供相對代價(銷售貨物或勞務)而收受的補助款,則需要申報繳納營業稅。公司行號須申報401表(應稅營業人)或403表(兼營免稅營業人),機關團體須申報407表。

案例2:農政機關為輔助學童飲用牛乳,發給A公司學童飲用牛乳補助款項,A公司需要提供牛乳給學童飲用,此時補助款項屬於丁公司的銷貨收入,等於有提供相對代價(銷售貨物),所以也應依法開立統一發票報繳營業稅。

所得稅

談完了營業稅,接下來談所得稅。所得稅顧名思義是針對所得課稅,有所得才有所得稅的問題。

實報實銷

如果是實報實銷的補助款,理論上是沒有所得的,但這僅限於以核實課稅方式(查帳、會計師簽證)申報營所稅適用。

案例3:為了進行一個符合政府補助款的專案,單位支出了100萬的費用,並且檢附這100萬的合法憑證,向政府實報實銷了100萬,支出了100萬再回收100萬,並沒有產生所得,所以也就沒有所得稅。

需要注意的是,雖然實質上免稅,但這筆100萬收入與100萬費用,一樣要計入營所稅申報書,向國稅局申報。

注意!

如果屬於實報實銷的補助款,且申報營所稅是採用推計課稅方式(書審、所得額、同業利潤標準),則這筆補助款一樣要計入業外收入課稅!

總額補助

另一種情況則是總額補助,不論單位因為這個補助專案付出多少成本,政府固定補助一個固定的金額,那麼這個金額就是所得,須納入計算所得稅。

案例4:假設與案例3一樣的狀況,差別只是這個專案不是實報實銷的,而是政府總額補助,補助款是一筆固定金額,那麼這筆補助款就必須要課徵所得稅。

例外免稅

如果總額補助要計入所得課稅,那麼疫情補助是不是應該要課所得稅呢?

當然,原則上總額補助應該要課所得稅,但疫情補助屬於極為特殊的狀況,依照嚴重特殊傳染性肺炎防治及紓困振興特別條例的規定,依此條例自政府領取之各項補助免納所得稅,因此屬於例外免稅的特殊情況。隨著疫情的減緩,此條例已於112年7月1日廢止,當然也就沒有免稅的適用了。

重點回顧

補助款是否免稅視補助款性質與合約內容而定,需考量的稅負分別有營業稅、所得稅兩種,以下整理的表格供大家參考。