工商登記必知! 稅籍登記、商業登記、公司登記、營利事業登記證,我到底該辦哪一個?

什麼情況需要辦理營登呢?另外聽說還有稅籍登記、商業登記、公司登記、營利事業登記證,我到底該辦哪一個?

首先釐清工商登記的專有名詞及流程。

工商登記的專有名詞

公司登記/商業登記

公司的主管機關為經濟部或是六都直轄市的市政府,商業(獨資合夥的行號、商行、企業社、工作室)主管機關為縣市政府

稅籍登記/營業登記

稅籍登記與營業登記指的是同一件事情,但以往常常因為營業登記這個用詞容易與其他機關主管登記的業務混淆,所以在105年時修法,將營業登記改成稅籍登記。稅籍登記的主管機關為稅捐稽徵機關,登記營業地址所在地的國稅局或是稽徵所。

營利事業登記證

營利事業登記證早於民國98年就廢止了,改用公司登記核准函、商業登記核准函及商業登記抄本代替

工商登記的流程

一般的流程是先向主管機關取得公司登記或商業登記核准函,之後再向國稅局申請稅籍登記,設稅籍之後國稅局才有課稅的對象。

至於有一些行業屬於特許行業,例如像房仲、醫療器材買賣、生命禮儀業…等,特許行業就比較麻煩了,需要先經過事業目的主管機關的核准,才能夠辦理後續的登記流程。

什麼情況需要設稅籍?

需要設稅籍的情況,分成”有固定營業場所”與”無固定營業場所”,針對這兩種狀況有不同的規範。

稅法說的固定營業場所,不只侷限在實體店面,只要是有固定場所可以辦公、營業,都算是有固定營業場所。

無固定營業場所的範疇,除了流動攤販之外,還包含了純網路的商家,例如只在蝦皮賣商品,沒有實體店面的商家。

固定營業場所vs無固定營業場所

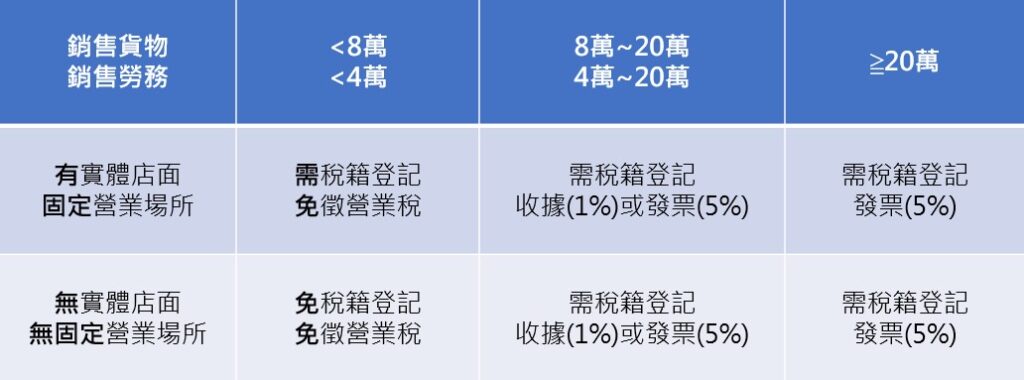

如果有固定營業場所,無論營業額高低,在開始營業前都必須辦理稅籍登記,至於是否繳得到稅,或是要繳多少稅,要看月營業額而定。

而無固定營業場所需要設稅籍的標準,就有稍微放寬一點,如下圖所示:

至於什麼情況要用發票,什麼情況可以用收據,有興趣的朋友可以參考「為什麼一些店可以不開發票?」。