明明從淘寶進了幾十萬的貨,錢實實在在地付了,Invoice 也在手上。

結果年底結帳時,會計師卻告訴你:「老闆,這批貨沒有正式報關,稅法上不能認列成本,你必須多繳 20% 的營所稅」?

老闆,你是不是遇過這種事?

在你的世界裡,有支出就有成本。但在國稅局的眼裡,沒有海關完稅單據的進貨,就無法取得它的信任,因為它無法分辨這筆錢是真的用於買貨,還是你變相把公司的錢轉進了自己的私人戶頭。

這不是刁難,而是在考驗你的經營格局。

學習目標

看完本文,你將會了解:

- 破解進貨憑證迷思:為何淘寶進貨未報關會變成稅法上的無憑證支出,並帶你掌握什麼是無法挽回的永久性差異。

- 實戰風險對價計算:教你如何衡量核實認列成本與帳外主動剔除之間的數字利弊,精算那 20% 節稅利益與 5% 行為罰之間的真實代價。

- 建立一套帳的終極格局:拆解虛胖獲利如何引發稅務交叉點,並告訴你為何寧可多繳稅,也絕對不能不記帳,才能避開未分配盈餘稅與兩套帳的致命陷阱。

一、淘寶進貨未報關,為何成了無憑證支出?

為什麼國稅局這麼死腦筋,明明有付款證明卻不讓你認列成本?因為國稅局在這裡守護的是整個商業環境的信任鏈。

當你沒有正式報關,國稅局無法單憑一張 Invoice 就分辨這筆錢是真的匯去買貨,還是你偷偷把它轉到了海外的私人戶頭裡。

1.1 報關實務的殘酷真相:你以為的神不知鬼不覺

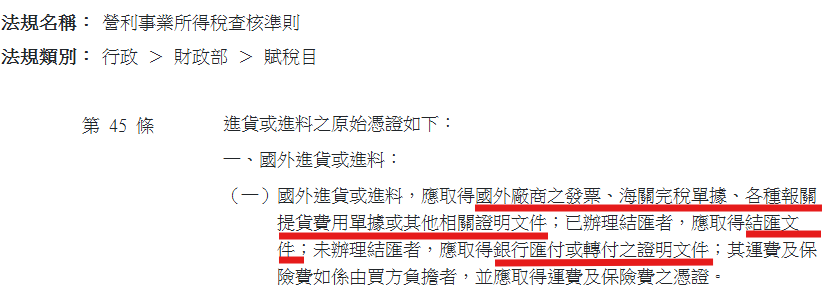

依據《營利事業所得稅查核準則》第45條規定,向國外進貨,依法必須取得三樣東西:國外廠商的發票(Invoice)、海關完稅單據,以及結匯文件或銀行匯付之證明文件。

如果你只是透過一般貨運寄進來,沒有走正式的海關報關程序,就等於少了海關完稅單據這項最關鍵的外來憑證。在稅法標準下,這筆錢就是不折不扣的無憑證支出。

實務上,很多時候就算你委託寄貨,報關行為了幫你省稅,也常會刻意低報貨物金額。你以為神不知鬼不覺,但海關都是會抽查的,只是看運氣有沒有抽到而已。

1.2 財稅規範的巨大鴻溝:永久性差異

你可能會想說,既然不能抵稅,那我乾脆連帳都不要記了。且慢!

公司內部記的帳,是依照商業會計法,為了呈現真實的營運狀況;但國稅局要看的帳,是依照稅法規定,為了確保課稅的標準與公平。

當你這筆未報關的進貨,在帳務上與稅務上產生的鴻溝,就是你事業升級、走向正規化經營時,必須面對的永久性差異。

因為,當你的帳跟稅法規定不一樣時,法律規定你必須在報稅的時候自行調整。

舉例來說,你帳上記錄了 50 萬的進貨成本,但因為不符合稅法規定,報稅時必須予以帳外剔除。

這等於讓你的課稅所得額瞬間增加了 50 萬,這種拿不回來的落差,就是永久性差異。

二、硬要認列成本?實戰對價計算

既然缺少憑證,那這筆成本是不是就徹底沒救了?其實也沒那麼慘,稅法雖然嚴苛,但也留有一線空間,前提是,你得準備好承擔相應的代價。

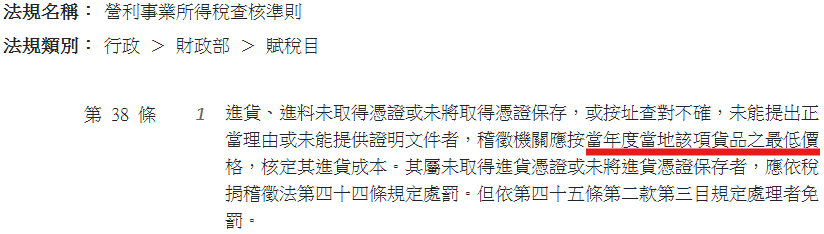

依據《營利事業所得稅查核準則》第38條,如果你什麼證明都拿不出來,國稅局可是會直接用當地最低價格來認定你的成本,讓你吃大虧。

但如果你確實有進貨事實,也誠實入帳了,並且能拿出 Invoice 和付款金流證明,國稅局依然可以核實認定這筆進貨成本。

但是,因為你「未依法取得進貨憑證」,國稅局有可能依據《稅捐稽徵法》第44條,對你處以 5% 以下的行為罰鍰,最高可以罰到 100 萬元。

不僅如此,這還可能引發連鎖反應,被通報海關追繳漏掉的進口關稅與營業稅。

這裡要特別注意,正常報關繳納的 5% 營業稅,原本是可以拿來當作進項抵扣的。

但如果是事後被海關查獲補徵,這 5% 的營業稅在《營業稅法施行細則》第 30 條中明文規定,帶有懲罰性質,絕對不能扣抵。

這 5% 會直接吃掉你的獲利,變成真正的沉沒成本!

2.1 推計課稅的致命盲點:隱藏的稅務黑洞

這時候,身為老闆的你,必須認真思考以下這個問題。

如果你堅持核實認列這筆成本,前提是你的公司採用查帳申報或會計師簽證的方式來申報營所稅,這筆費用才能真正幫公司省下 20% 的營所稅。

而如果你是採用擴大書面審核或是所得額標準這種推計課稅的方式申報,因為是用利潤率去推估所得,就不是這麼單純直接能省下 20% 的營所稅了。

很多老闆會想:反正我最後是用書審的 6% 來報稅,進貨成本高低好像沒差?這就是最大的盲點。

假設你真實利潤是 15%,你卻用書審的 6% 去申報,這中間 9% 的黑洞就是你的稅務風險。

2.2 國稅局的上帝視角:普通收據的 3% 天花板

你可能會想,國稅局怎麼知道我的真實利潤是多少?

其實很簡單,國稅局只要把你全年的 401 表(一年六期)和每年一月申報的扣繳憑單拼湊交叉比對,你公司的營運輪廓根本是透明的。

接著,你可能會想,可是有些支出沒有報 401 或是扣繳憑單啊?

你說得對,但那些收據的金額通常很小。而且《營利事業所得稅查核準則》第 67 條有明文規定,普通收據的額度上限,只能佔你「製造費用及營業費用總額的千分之三十(3%)」,超過一樣要被剔除。

看到這邊,難道你還覺得你的稅務黑洞國稅局不知道嗎?他當然知道,只是全臺灣有太多的公司行號要查,還輪不到你而已。

2.3 決策的真實淨值:這筆風險對價你算清楚了嗎?

回到前面的計算,在核實查帳的前提下,你省下 20% 稅金的代價是:面臨最高 5% 的行為罰,加上絕對不能扣抵的 5% 營業稅與關稅風險。

將這 20% 的節稅利益,去扣除這 10% 甚至 15% 以上的潛在罰款與補稅額,算出來的數字,才是你這項決策的真實淨值。

商業決策不是賭博,而是計算風險淨值。拿 20% 的節稅利益去拚 10% 以上的連帶罰款與沉沒成本,這筆帳你算清楚了嗎?

三、帳外剔除與一套帳的終極格局

算完這筆帳,擺在你面前的其實有兩條路可以選。第一條路是選擇不剔除,也就是硬著頭皮申報認列,用現有的 Invoice 爭取抵稅,但你必須承擔日後被稽徵機關查核時,連補帶罰的巨大風險。

第二條路,也是實務上最聰明的合法作法,主動將這筆缺乏海關單據的成本,在報稅時予以帳外剔除,也就避免了行為罰與連帶稅費。

當你在申報書上主動把這筆成本剔除、乖乖繳 20% 營所稅時,等於你在告訴國稅局說:「雖然我確實有這一筆成本的支出,我也把它入帳了,但因為這筆錢沒有合法憑證,所以我就不抵稅了。」

既然你沒有拿它來降低課稅所得,國稅局自然就沒有理由去開罰你憑證的問題。

這實質上等於花錢買了一個合規的護身符,因為你主動剔除,直接切斷了國稅局查核後通報海關的連鎖反應,避開了後續的連環補稅風暴。

至少在稅務申報上,你已經為公司建立起基本的防火牆。

3.1 不記帳引發的虛胖獲利與重稅

如果你選擇帳外剔除,代表這筆錢在稅務上被永遠否決了,形成會計與稅務上的永久性差異。

你必須透過稅務調節表,把這筆金額加回到課稅所得中,繳納營所稅。

這時候,很多老闆會產生一個致命的錯誤念頭:「既然不能抵稅,還要多繳稅,那我乾脆連內帳都不記了,當作沒這回事!」

這絕對是在掩耳盜鈴。因為,這筆錢確實從公司帳戶花出去了,不管你在稅務上怎麼調整,公司內部絕對不能不記帳。

如果不記這筆帳,公司的帳載所得就會嚴重虛胖。這筆虛胖的假獲利如果保留在公司,隔年會被國稅局加徵 5% 的未分配盈餘稅。

如果你把它當作利潤分配股利給自己,又會墊高你個人的綜合所得,得不償失。

3.2 兩套帳的噩夢:股東往來引爆的三大危機

同時,因為錢出去了卻沒入帳,這筆資金缺口最終只能塞進股東往來或其他應收款這種模糊的會計項目裡,成為一本爛帳。

當然,股東往來不見得都是有問題的。公司不只在草創時期會缺錢,在不同階段的營運過程中,往往都會有資金需求,老闆暫時借錢給公司周轉,只要金流明確,這是合法合理的。

但如果是因為兩套帳產生的爛帳,風險就來了。如果你是一人公司可能還好一點點,因為沒有其他股東會去告你。

但如果有其他合夥人,帳目不清就很容易引發猜忌,甚至演變成背信罪的刑事與民事糾紛。

對於銀行來說,看到巨額且交代不清的股東往來,在核貸時絕對是大扣分的紅旗指標;而國稅局在查帳時,也有可能會依法對這筆爛帳設算利息收入,讓你沒賺錢還要多繳稅。

所以兩套帳當中的股東往來,可能引發合夥人糾紛、國稅局依法設算利息收入、銀行貸款融資困難這三大危機,這絕對是經營者必須避開的地雷。

3.3 企業永續護城河:堅守一套帳的價值

不能抵稅的費用就不記帳,最終會讓公司實際支出與帳面數字脫節,這就是把你推向兩套帳深淵的第一步。

堅持一套帳雖然無法讓你眼前少繳稅,但能用制度管理公司,維持財務報表的真實性。這才是未來向銀行順利取得貸款、股東信任你,進而維持企業擴張護城河的永續格局。

重點總結

- 正規化必經的痛點:請把海關單據缺失所帶來的永久性差異,視為你事業走向正規化、合規化的一道必經關卡。並且該報關就報關,不要因小失大。

- 切勿做出避稅決策:該帳外剔除的就帳外剔除,如果非得要在核實查帳的前提下認列這筆成本,請務必精算 20% 營所稅節稅利益,與最高 5% 行為罰加上絕對無法扣抵的營業稅風險之間的真實淨值。

- 堅守一套帳的價值:無論這筆費用在稅上能否被認列,公司內部絕對要堅持一套帳,主動帳外剔除。這才是避開帳面獲利虛胖與股東往來爛帳,邁向永續經營的唯一解法。

延伸閱讀:

【避稅雷區別誤踩】一套帳 vs 兩套帳:創業必修課,避稅的致命誤區,千萬別踩坑!