我們在「工商登記必知! 稅籍登記、商業登記、公司登記、營利事業登記證,我到底該辦哪一個?」向大家介紹過什麼情況需要辦理營業登記、稅籍登記,錯過的朋友可以點擊前往瀏覽。

組織型態

若確定需要設立登記,接下來的問題就是,要設立哪一種組織。

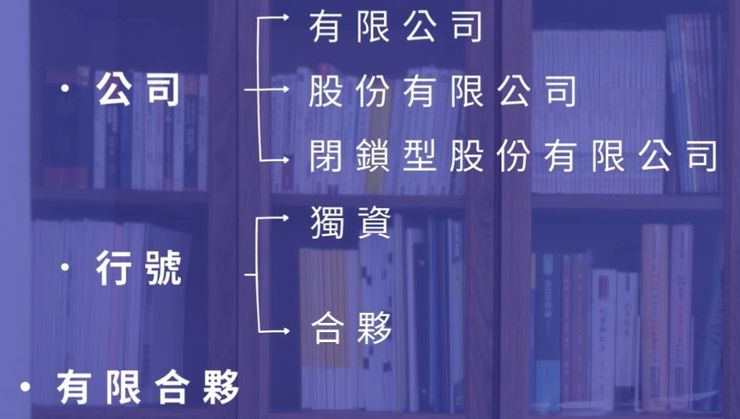

組織型態分成”公司”、”行號”、”有限合夥”這三種,公司組織常見的是”有限公司”、”股份有限公司”、”閉鎖性股份有限公司”這三種,行號有”獨資”、”合夥”這兩種。這麼多的組織哪一種比較好?其實這三種組織型態沒有誰比較好,我們只需要對這三個組織型態有基本了解,再依照需求選擇最適合的一種組織即可。

各方面差異

這三種型態有很多的差異,例如:在設立階段的成立人數、主管機關、出資種類、資金證明、決議方式都有所不同,成立之後對於股份(出資額)轉讓限制、股東(合夥人)責任,以及稅務也都有不同的規範。以下我們針對稅負的差異向大家介紹。

稅務的差異主要在”營所稅”及”盈餘分配”這兩項。

公司稅負

如果當年度課稅所得額>12萬,原則上公司和有限合夥就需要繳納20%營所稅,稅後盈餘扣除10%法定盈餘公積之後的餘額,再依股東會決議是否將盈餘分配給股東,而股東可視營運狀況、股利政策甚至節稅規劃來決議是否分配股利,可以全額分配、全額不分配、部分分配部分不分配。

行號稅負

而行號剛好相反,行號不用繳營所稅,只需要將當年度行號的課稅所得額依合夥人出資額比例分配,每位合夥人在五月份申報個人綜所稅時,就會有一筆行號分配下來的”營利所得”需要課稅。

因此,行號的盈餘分配是強制的,不像公司需要依照股東會的決議來決定是否分配盈餘。

其實公司與行號之間,光是”營所稅”與”盈餘分配”的差異就會很大程度的影響要繳的稅負。當然,除了稅負的考量,還有很多其他的差異也需要一併綜合評估,再選擇一個最適合你的組織型態。

組織型態比較表

我們將不同組織型態的差異,相關資料整理在「營利事業組織型態比較表」,有興趣的朋友可以點擊來觀看。