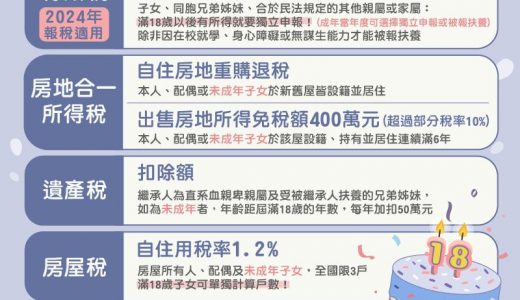

病榻前的 1000 萬提現爭議:國稅局的上帝視角,與經營者的風險底層邏輯 近期一則遺產稅爭議引起了企業主與高資產族群的廣泛討論:一位父親重病昏迷期間,家屬急忙從其帳戶提領了 1000 萬現金。 本以為能�...