地址:

300新竹市四維路41號3樓

Email:

office@sytaxes.com

預約諮詢 →

0

Toggle menu

關於聖彦

服務項目

創業指南

創業者 QA

線上課程

會員中心

標籤:

房屋稅

Home

聖彥稅務記帳士事務所

/

部落客

/

房屋稅

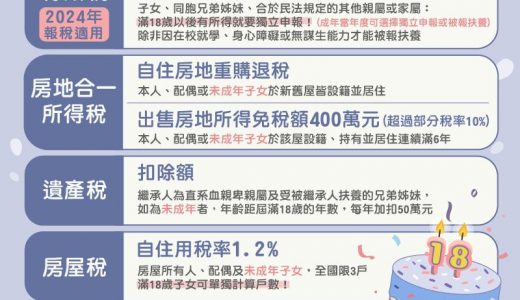

112年起民法18歲成年, 「6大稅務影響」一次看

▍#綜合所得稅:子女、同胞兄弟姊妹及合於民法規定的其他親屬或家屬,滿18歲以後有所得就要獨立申報!(成年當年度可選擇獨立申報...

LINE

youtube

預約一對一專業諮詢