聽說開行號比開公司節稅?也有人說要開投資公司才節稅?甚至還有人說設基金會最節稅?到底怎麼樣才節稅呢?

決定公司、行號哪一種比較節稅的關鍵,到底是什麼呢?說法有很多,眾說紛紜,但沒關係,今天我們以白話介紹,並且搭配簡單的案例,讓你一看就懂。

看完本文你將會了解:

- 行號比公司節稅的前提是?

- 公司與行號的稅負差異

- 簡單試算公司與行號的總稅負

討論到節稅的議題,首先一定要先釐清,節的到底是哪種稅?經營公司或行號會面臨的稅有:營業稅、營所稅(營利事業所得稅)、綜所稅(綜合所得稅)。撇除小規模營業人不談(使用收據的小店戶),不論經營的是公司或是行號,一般營業人的營業稅率都一樣是5%,沒有差別,因此,以下我們針對公司與行號的營所稅及綜所稅這兩個稅目簡單比較。

行號稅負

行號指的就是一般常聽到的企業社、工業社、商行、商號、工作室…等。

首先,行號之所以被認為比較節稅的最大原因是,行號不用繳納營所稅。行號每年五月份都需要進行營利事業所得稅結算申報,但是不用繳納20%營利事業所得稅。

既然不用繳納營所稅,那麼行號怎麼課稅呢?行號賺的錢,要全額分配給獨資資本主或是合夥組織的合夥人,因此會增加他們的營利所得,由他們去申報繳納個人的綜合所得稅。

以稅務的角度來說,獨資資本主和合夥人就是股東的意思,所以本文內容所說的股東,也包含了獨資資本主與合夥組織的合夥人,他們只需要繳納綜合所得稅就可以了。但怎麼決定要繳多少呢?以下舉兩個簡單的例子:

案例1

行號A有兩位合夥人,出資額各半,假設今年全年度行號A賺100萬,表示一人會分到50萬營利所得,至於會繳到多少綜所稅,就要看兩位合夥人各自的課稅級距。目前綜所稅的課稅級距有5%、12%、20%、30%、40%,假設適用12%的課稅級距,這50萬的營利所得會讓合夥人增加6萬的綜所稅(50萬×12%=6萬),在此我們暫不考慮累進差額,比較容易理解。

案例2

行號A有兩位合夥人,出資額各半,假設今年全年度行號A賺1,000萬,表示一人會分到500萬營利所得,這麼高的營利所得應該會落在40%的課稅級距,因此這500萬的營利所得會讓合夥人增加200萬的綜所稅(500萬×40%=200萬),非常的高!

小結

看到這邊我們先做一個小結論,行號每年賺的錢,都必須分配到資本主或合夥人身上,增加資本主或合夥人的營利所得,而營利所得越高,個人的所得稅也越高。

分享一個常見的問題,很多人打的如意算盤是,如果我經營行號,不用繳納20%營所稅,而且我找了很多人來當合夥人,讓我的出資額比例下降,因此將營利所得分散掉了,而且個人綜所稅的課稅級距也下降了,這樣可以少繳很多稅,可以嗎?

如果找這些合夥人來,他們真的有投入經營,或是他們真的有出資,安安穩穩的當一名合夥人,那倒還沒關係。但是如果找這些合夥人只是來掛名的,分散所得用的,風險是很高的,雖然坊間很多行號這麼做,可能也很多行號多年來這麼做也都沒出事,但並不代表是安全的。很多事情都是這樣,有事就有事,沒事就沒事。

因為掛名合夥人不只是用來分散所得而已,而是需要負法律責任的,尤其獨資合夥需要負的是無限清償責任,而不像有限公司一樣負的是有限責任,所以如果很不幸的,一旦發生事情時,所有的合夥人都必須一起負責,到時候可能大家就要對簿公堂了。

這邊我們談完了行號的稅負,而很多小企業確實也會因為節稅而選擇成立行號,但除了稅負之外,創業其實還有很多其他各式各樣的問題要考量,因此我幫大家準備了一個免費的資源「新創會犯的五個錯誤」PDF檔,可以點擊下方連結下載,有相關的問題也歡迎在底下留言。

公司稅負

公司的稅負比行號要複雜的多,如果公司申報營所稅時採用普通申報(沒有委託會計師稅務簽證),只要當年度課稅所得額超過12萬,就必須先繳納20%營所稅,接著彌補往年的虧損,如果彌補完還有剩的話,再提列10%法定盈餘公積,剩餘的部分才是可以分配的盈餘。看文字有點小複雜,待會兒我們以案例來說明,就很容易懂了

盈虧互抵

要特別注意的是,營所稅普通申報是不能盈虧互抵的,必須委託會計師做稅務簽證(以及藍色申報書)才可以盈虧互抵,這是普通申報比較吃虧的地方,也是會計師稅務簽證的好處之一。

當然,盈虧互抵這麼好康一定有他的遊戲規則,但是這講下去會沒完沒了,所以對於盈虧互抵有興趣的朋友,歡迎你在底下留言讓我們知道,我們後續再寫文章介紹。

法定盈餘公積

上面有提到,提列10%的法定盈餘公積,這個10%的金額該怎麼提列?可以怎麼使用?對法定公積有興趣的朋友,也歡迎你在底下留言讓我們知道,我們後續再寫文章介紹。

以下我們一樣舉兩個簡單的案例,就會很清楚的知道公司的營所稅及股東的綜所稅金額是怎麼來的。

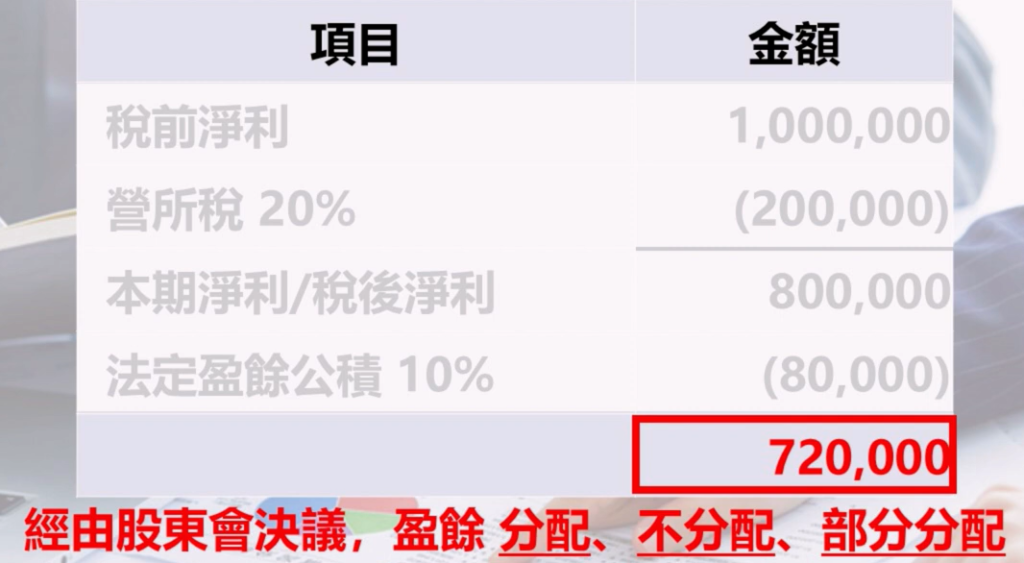

案例3

公司B有兩名股東,出資額各半,假設今年全年度公司B賺100萬,假設沒有期初未分配盈餘,也沒有累積虧損的情況下:

營所稅20%

法定盈餘公積10%

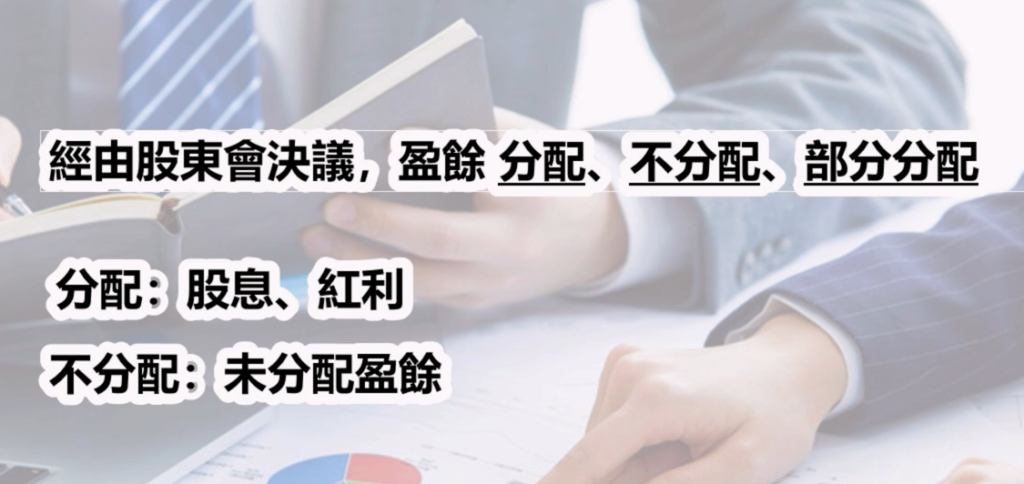

股東會決議盈餘分配議案

盈餘分配/股利政策

公司盈餘分配總攬

這邊會發現公司比行號多了一個流程,公司可以選擇盈餘要如何分配,而行號是沒得選的,行號的盈餘強制分配給合夥人,這就是公司與行號的稅負最大的差異所在。

如果公司的股東所得比較高,本身的綜所稅課稅級距就很高了,再加上盈餘分配的金額進去,需要繳到更多綜所稅,所以如果當年度的盈餘暫時不分配,保留至未來再來慢慢分配,也是一個選項。因此,股東會對於盈餘如何分配的決議,對於股東綜所稅的影響非常大。

盈餘分配/股利政策

與盈餘分配相關的議題有很多,對股利政策有興趣的朋友,也歡迎你在底下留言讓我們知道,我們後續再寫文章介紹。

如果看了案例1的盈餘分配,不覺得盈餘分配的政策對股東稅負影響很大的話,不妨繼續看看案例2,可能就會很有感覺了

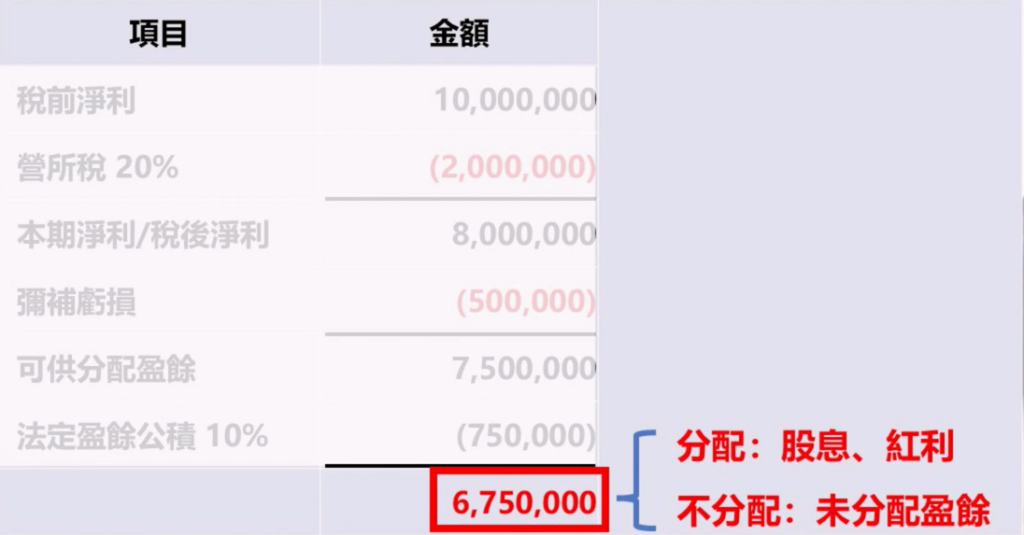

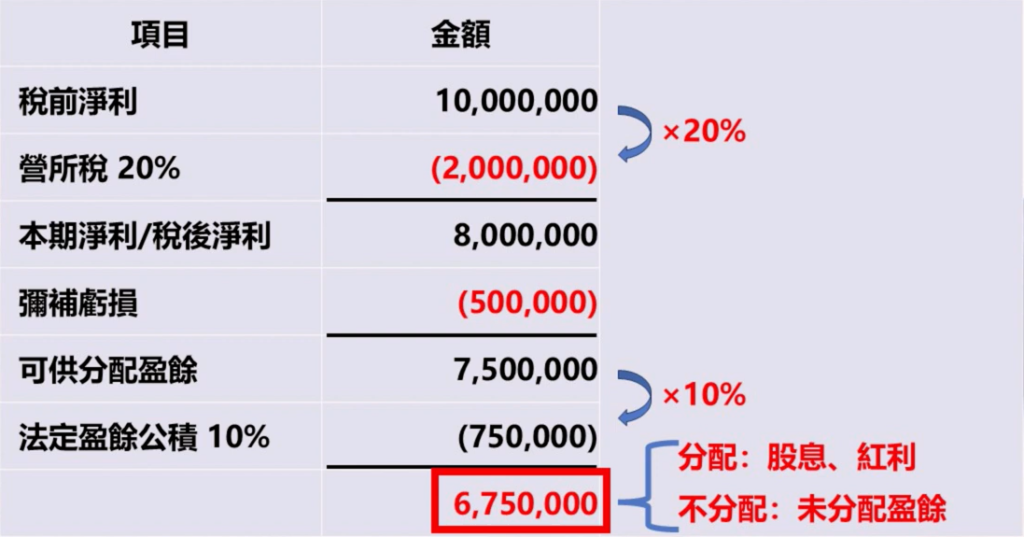

案例4

公司B有兩名股東,出資額各半,假設今年全年度公司B賺1,000萬,累積虧損50萬,沒有期初未分配盈餘的情況下:

營所稅20%

彌補虧損

法定盈餘公積10%

股東會決議盈餘分配議案

盈餘分配/股利政策

公司盈餘分配總攬

如果一次將675萬的盈餘分配給股東,股東五月份繳稅時可能會繳到哭,這時候可能會對股利政策的影響很有感覺。

但問題來了,如果是中小企業,甚至是家族企業的話,股東結構單純,可能還能運用股利政策來節稅,因為只要幾個股東討論好,決議盈餘不分配就可以了,但如果我投資的是上市櫃公司呢?我只是廣大股民當中的一個小股東而已,我也只能被動的接受股利分配,該怎麼辦呢?

投資公司

其實談到盈餘分配的議題,通常都會談到大家耳熟能詳的投資公司,因為投資公司對於盈餘分配所產生的營利所得,有很大的影響,也會因此影響到稅負的多寡。如果你對投資公司這個議題有興趣的話,歡迎你在底下留言讓我們知道,我們後續再寫文章介紹。

財務所得與稅務所得

其實除了以上談的觀點之外,仔細探討公司與行號的稅負問題,還有「財務所得」與「稅務所得」的差別,這個差別也會很大的影響稅負的多寡。但這算是比較深入的議題了,講完可能大家都睡著了。如果你對「財務所得與稅務所得對於稅負的影響」這個議題有興趣的話,歡迎你在底下留言讓我們知道,我們後續再寫文章介紹。

重點回顧

看完了以上公司與行號簡單的稅負比較,應該對這兩者的稅負有基本的概念,也大概了解兩種組織其實沒有誰比較節稅,而是各自有不同的節稅方式。

如果營利所得不高,股東個人的所得也不高的話,可能行號會比較節稅,因為行號不用繳20%營所稅。相反的,如果營利所得很高,股東個人的所得也很高,可能就要考慮是否不要分配該年度的盈餘,運用股利政策來節稅。

在此要強調一下,本文完全是以稅務的角度在探討公司行號的差異,但公司與行號除了稅務的差異之外,還有很多因素需要一併考量,千萬不要只看誰比較節稅就採用,建議要綜合考量,比較不會發生意外。

回到一開始的問題,你覺得「決定公司、行號哪一種比較節稅的關鍵是?」邀請你在底下留言,告訴我們你的答案。

- 營利事業所得稅

- 營業稅

- 綜合所得稅

- 營利事業所得稅+綜合所得稅

- 其他

其實創業除了公司或行號的選擇、節稅策略之外,創業還有各式各樣的財務及稅務的問題,等著你解決,畢竟創業就是一個不斷解決問題的旅程。如果你想要走的是創業這條路,我也想跟你說,我準備推出一個培訓計畫:

- 幫助準備創業的準老闆,解決創業的財稅問題,幫助你獲得清晰的創業財稅思維,並且有系統、有策略的帶你一步步走到理想結果。打造財稅腦,創業沒煩惱。

如果你是準備創業的準老闆,想解決創業可能的財稅問題,但是不知從何開始。邀請你立刻行動,免費預約一對一線上會議,我會透過會議了解你的目標與現狀,來判斷如何幫助你獲得清晰的創業財稅思維!