情境設定

為了方便說明,我們假設一個情境,假設今天我們公司向廠商進貨,因為擔心廠商的貨品質不良或是延遲出貨,因此購貨合訂有違約金條款。如果廠商出的貨品質有瑕疵,或是延遲出貨,就必須支付一定金額的違約金。

當然,廠商為了保護自己的利益,也訂了一個違約金條款。如果公司沒有於這批貨到貨後10日內付款,也沒有提出因為商品瑕疵要求換貨的要求(無故延遲付款),那麼公司就必須支付一定金額的違約金給廠商。

這樣對雙方來說,都有保障自己權益的違約金條款,比較公平。接下來我們先針對違約金的帳務以及稅務部分來介紹。

帳務稅務處理

違約金的帳務處理,分為兩種狀況來介紹,分別是「廠商支付違約金給公司」以及「公司支付違約金給廠商」,這兩種狀況。

首先,要先釐清的是”營業稅”,當公司或是廠商收到這筆違約金時,是否應該要開發票給對方的問題。

我們知道營業稅的課徵範圍是針對銷售貨物或勞務所收取之全部代價,包括公司在銷售貨物或勞務之價額外收取之一切費用,所以除了商品本身的費用,還包含了銷貨的運費,甚至連違約金都包含在內。

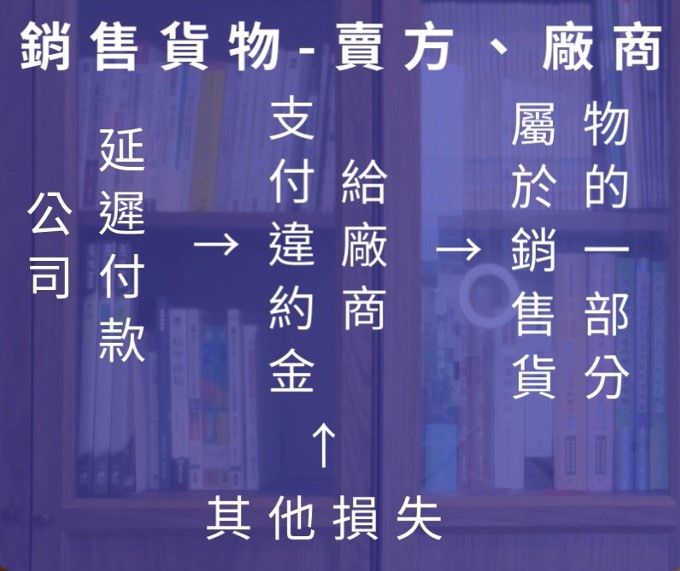

公司支付違約金給廠商

而銷售貨物指的是賣方,也就是廠商。所以,如果我們公司因為延遲付款而違約了,公司因此需支付違約金給廠商。因為廠商是賣方,因此這筆違約金也屬於廠商銷售貨物的一部分,當然廠商應該要開發票給公司。

至於公司帳上應該會把付給廠商的這筆違約金,帳列在非營業損失當中的其他損失。

廠商支付違約金給公司

相反的,如果是廠商因為延遲交貨而違約了,廠商必須支付違約金給公司。因為公司是買方,所以公司收到這筆違約金並不屬於公司銷售貨物,自然也就不是營業稅的課稅範圍,因此公司不需要開發票給廠商。

當公司收到這筆違約金時,只需要開立收據給廠商即可,而廠商於隔年一月份時,會開立扣繳憑單給公司,所得類別應該是歸類為其他所得,在公司帳上應該會認列在非營業收益當中的其他收入。

案例

假設公司與廠商簽訂的購貨合約中,雙方訂定的違約金都是$50,000(含5%營業稅)。

情況一:公司支付違約金給廠商

因為廠商是賣方,所以廠商收到的這筆$50,000,算是廠商銷售貨物的一部份,因此廠商應該要開立$50,000(含稅)的發票給公司。

因此我們公司會認列其他損失$47,619($50,000÷105%),進項稅額$2,381($47,619×5%),當中進項稅額$2,381可以用來扣抵銷項稅額。

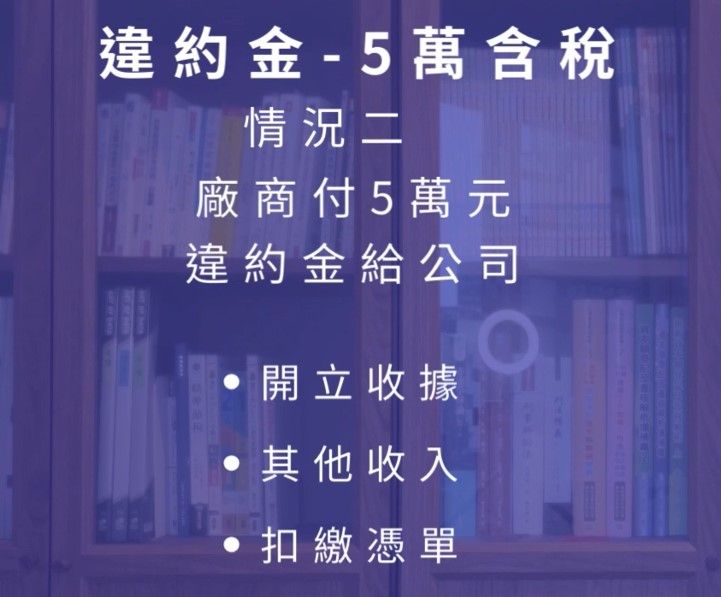

情況二:廠商支付違約金給公司

因為公司是買方,當公司收到這筆違約金時,並不是公司銷售貨物的收入,也因此公司不需要開發票給廠商,只需要開立收據給廠商即可。

但是千萬要記得,這一筆$50,000要認列公司的其他收入,於隔年一月份時,記得向廠商索取這一筆$50,000的扣繳憑單,如果廠商忘記申報這一筆扣繳憑單的話,廠商可能會被處罰鍰喔!

回顧

複習一下,本文我們探討了:

- 收到違約金是否需要開立發票?

- 支付違約金該取得的憑證?

- 帳務上該如何認列會計項目?

下一篇文章我們會進一步介紹違約金的其他議題,包括「違約金」與「履約保證金」的差別,以及違約金詳細的分類,協助大家避開違約金的地雷。