我們在「股東往來是個敏感科目?來看會計師是怎麼講的!」向大家介紹了股東往來的基本概念,以及要注意的遺產稅與營所稅,錯過的朋友可以點擊前往瀏覽。

今天要進一步介紹的是,如果公司帳上有股東往來,如何合法合理的沖銷股東往來呢?

如何沖銷股東往來?

常見的沖銷方式有三種:現金還款給股東、債權轉增資/以債作股、放棄債權彌補虧損

現金還款給股東

第一種方式是最簡單也最直觀的,當公司資金較充足的時候,行有餘力就趕快將欠股東的錢匯款還給股東。

因為這只是把公司欠股東的還回去而已,所以對公司及股東雙方來說,都沒有稅的問題。但有一個很重要的前提是,一定要將往來金流保存好,包括當初股東匯錢給公司的匯款紀錄,以及公司匯錢還給股東的匯款紀錄,已備國稅局查核。

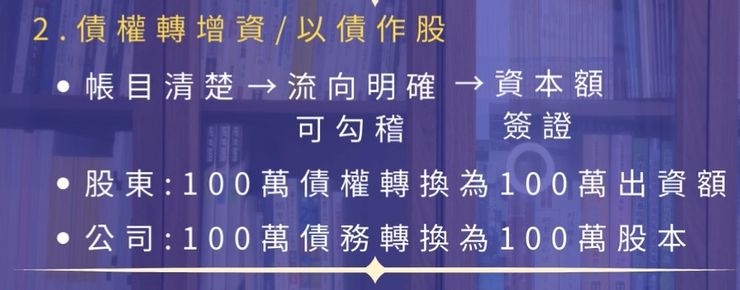

債權轉增資/以債作股

債權轉增資的意思就是把公司原本欠股東的款項,轉換為股東投資在公司的股本。如果公司的帳目清楚,股東代墊款項的流向也可以勾稽,經由會計師做資本額簽證之後,就有機會可以做債權轉增資,或是稱為以債作股。

舉例來說,股東往來有100萬,透過債權轉增資的程序,公司原本欠股東的100萬就不用還了,但是這名股東的出資額就增加了100萬。對股東來說,原本100萬的債權就轉換為100萬的出資額,對公司來說,原本100萬的債務,就轉換為100萬的股本。

但是如果公司的帳目不明,股東往來的金流也不明確的話,就沒有辦法做債權轉增資了,那麼想要沖銷公司帳上的股東往來,就必須走別條路了。

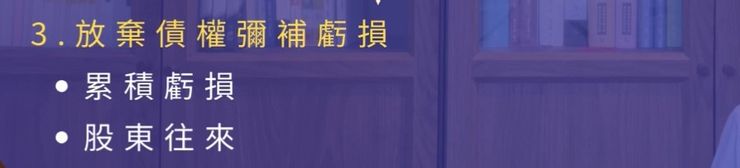

放棄債權彌補虧損

這種方式的適用情況是,如果公司帳上有累積虧損,而且又有公司欠股東的股東往來,就可以透過股東將原本對公司的債權給放棄掉,公司就可以同額的將原本的累積虧損彌補掉。

我們將“放棄債權”與”彌補虧損”分成兩個階段來說明:

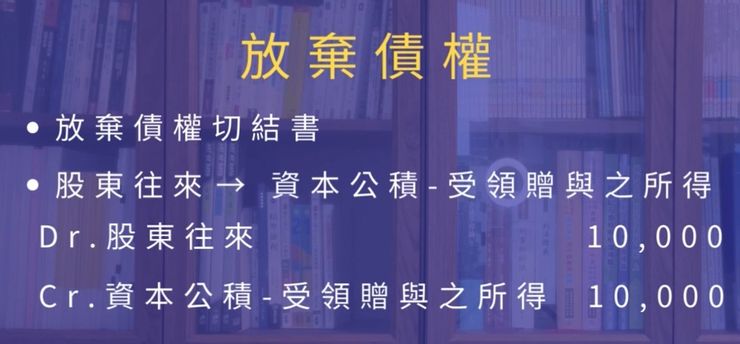

1.放棄債權

放棄債權時,應提示股東拋棄債權之證明文件,如放棄債權切結書。而帳務處理部分,會將股東往來轉列到「資本公積-受領贈與之所得」。

Dr.股東往來 10,000 Cr.資本公積-受領贈與之所得 10,000

2.彌補虧損

因為彌補虧損需要經由股東會決議才能執行,因此取得股東會議事錄或股東同意書之後才能辦理。帳務處理上,將「資本公積-受領贈與之所得」沖銷累積虧損。

Dr.資本公積-受領贈與之所得 10,000 Cr.累積盈虧 10,000

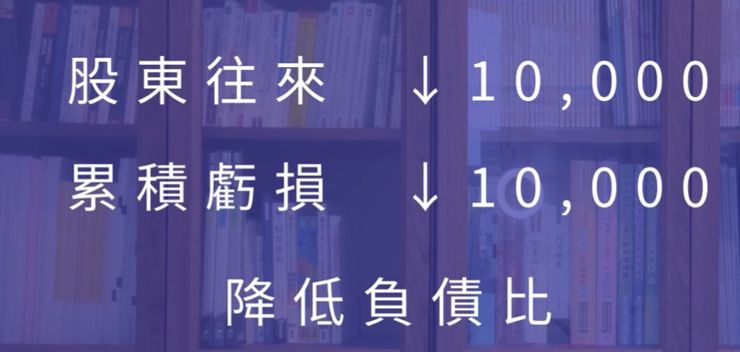

放棄債權彌補虧損的程序完成後,帳上的股東往來就少了10,000,累積虧損也一樣少了10,000,成功的沖銷股東往來,並且降低累積虧損,讓報表好看許多。

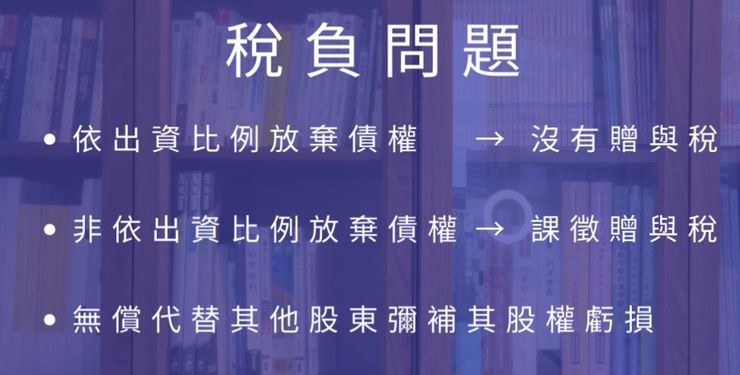

稅負問題

如果放棄債權的階段,股東是依出資比例放棄債權的話,就沒有贈與稅的問題。但是如果非依出資比例放棄債權的話,就會面臨到課徵贈與稅的問題。概念相當於,放棄比較多債權的人,補貼給放棄比較少債權的人,因此這部分就被當作是贈與。

結論

今天介紹了三種沖銷股東往來的方式,可以視公司實際情況斟酌處理,如果公司帳上有性質不明的股東往來,也建議盡可能釐清款項的來龍去脈,盡早處理掉,健全公司的財務狀況,利於公司的長期發展喔!