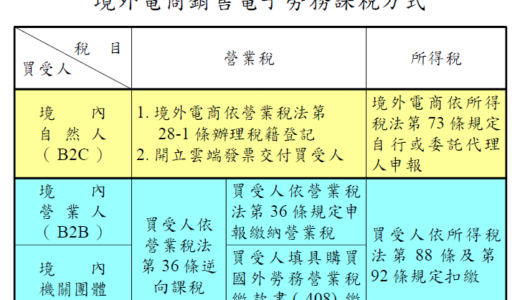

境外電商營業人銷售電子勞務與境內自然人,應依規定辦理稅籍登記、開立雲端發票並申報繳稅 財政部臺北國稅局提醒,外國之事業、機關、團體、組織在中華民國境內無固定營業場所(下稱境外電商),銷售電子勞務予境�...