財報賺100萬,稅單卻要你用170萬的所得來繳稅?

你是不是也遇過這種事?那一刻,你不是覺得自己被坑了,就是懷疑人生。

先告訴你答案:你沒被坑,帳也沒算錯。真相是,你和你那位最強大的隱形股東,也就是政府,正在用兩套完全不同的規則在玩同一場遊戲。

今天,我就把這份遊戲的完整說明書給你,讓你從被動的玩家,變成懂規則的贏家。

看完本集你將學會:

- 療癒心態 : 理解為何這個財務黑洞並非錯誤,而是你事業升級的必然過程,從此告別對稅單的恐懼。

- 破解工具 : 掌握 “稅務調節表” 這張終極解碼圖,並學會 “永久性差異” 與 “暫時性差異” 這兩個關鍵密碼,有效與你的會計師溝通。

- 避險戰術 : 學會避開創業者最常踩的三個費用地雷,讓你的每一分錢,都花在刀口上,也花得讓隱形股東心服口服。

一、痛點的根源:為何你的認知,和現實有落差?

要解決問題,得先搞懂問題是怎麼來的。這個問題的根源,不在於帳做錯了,而在於:你和你的隱形股東,也就是國稅局,從一開始,衡量獲利的標準就不一樣。

這就是我們今天要搞懂的核心: “會計所得” 與 “課稅所得” 的巨大鴻溝。這不是我說了算,官方的定義就很清楚:依照商業會計法計算出來的 “會計所得” ,是根據一般公認會計原則算出來的稅前損益;但政府要你繳稅的 “課稅所得” ,是依照稅法規定算出來的所得。規則不同,結果自然不一樣。

我用一個更生活化的例子來比喻:主廚的創意食譜 vs. 包裝上的營養成分標示。

主廚的創意食譜

你記的帳,是你的 “主廚創意食譜” 。

在食譜中,你會寫下為了創造極致美味,所使用的各種高級食材、獨門醬料和繁複工法。你會強調那些為了風味層次而進行的耗時熬煮,或是為了擺盤美感而投入的額外心力。

對你來說,這一切都是為了呈現一道完美的料理,目的是向饕客展現這道菜的價值。所以,對公司來說,這本帳的法律基礎是《商業會計法》,是依照公司的實際營運狀況所記的帳,把帳記得清楚、透明,才能對股東有交代,也有利於對投資人、對銀行的籌資。

包裝上的營養成分標示

國稅局要看的帳本,是 “食品營養成分標示” 。

政府不在乎你的料理多有創意、故事多動人。它只關心一件事:根據全國統一的標準,計算出這道菜的熱量、脂肪、碳水化合物和鈉含量各是多少。它的計算規則極度嚴格、客觀、標準化,沒有任何模糊空間。這本帳的法律基礎是《所得稅法》,核心是為了要確保課稅的公平與穩定。

所以,當你嘔心瀝血的創意料理,被放到全國統一的營養標示框架下檢驗時,結果自然會跟你想像的不一樣,鴻溝就出現了。 而且,法律還強制規定,這條鴻溝你必須自己想辦法填起來。

《營利事業所得稅查核準則》第2條就明文要求,當你的帳跟稅法規定不一樣時,你必須在報稅的時候自行調整。這就是今天這集影片的價值所在。

二、三大「永久性差異」費用地雷

那麼,這條鴻溝具體是如何產生的呢?在稅務申報上,我們就是從 “會計利潤” 這個起點出發,透過一步步的加或減,來計算出最終的 “課稅所得” 。而那些最常讓我們頭痛、導致課稅所得比想像中要多的,往往就是那些稅法規定必須從費用中剔除,並且再加回來利潤的項目。

這些必須被加回來,而且未來也沒有機會扣除的費用,就叫做 “永久性差異” 。為什麼要知道這個詞?因為當你跟會計師說「我想了解一下我們公司主要的永久性差異有哪些」時,他會立刻知道你是內行人,你們的溝通效率會瞬間提升好幾倍,才不會雞同鴨講。

地雷一:被打了七折的人情投資 – 交際費

創業者最痛的場景

為了拿下關鍵訂單,你今年花了40萬在交際費上,每一筆都是為了公司業務,例如請客戶吃飯、贈送禮品等。但年底結算時,會計師卻告訴你:「老闆,稅法規定我們公司今年的交際費上限只有30萬,那超出的10萬必須加回到利潤裡去繳稅。」

這時候你心裡一沉,這等於是說,那超出的10萬,因為不能當作費用來扣除,導致你的課稅所得平白無故多了10萬,最終要繳的稅也跟著變多。所以這筆交際費投資的真實成本,瞬間飆高。

更重要的是,創業者還必須了解交際費隱藏的稅上加稅懲罰。根據《加值型及非加值型營業稅法》第19條的規定,交際費支出的5%進項稅額是完全不能扣抵的 。所以,一筆含稅10,500元的餐費,當中的500元進項稅額是直接石沉大海,無法像其他進項發票依樣抵營業稅。

如果這10,000元又不幸超限,還要再被課徵20%的營所稅。這種 “營業稅不能抵、營所稅可能要補” 的雙重打擊,才是交際費真實且高昂的代價。

國稅局的底線思維

政府為什麼要這樣規定?它不是不通人情,而是它在管理一個全國性的風險:公私不分。如果交際費沒有上限,就很容易變成企業主招待親朋好友、滿足個人慾望的巧門,結果全部都拿去報稅。

所以,它必須劃一條線,這條線就是 “合理業務支出” 的標準。它等於是在說:在這條線內,我承認這是做生意的必要開銷;超過這條線的,稅法就把它當作是你個人的選擇,不能用來抵減課稅所得。

應該怎麼做?

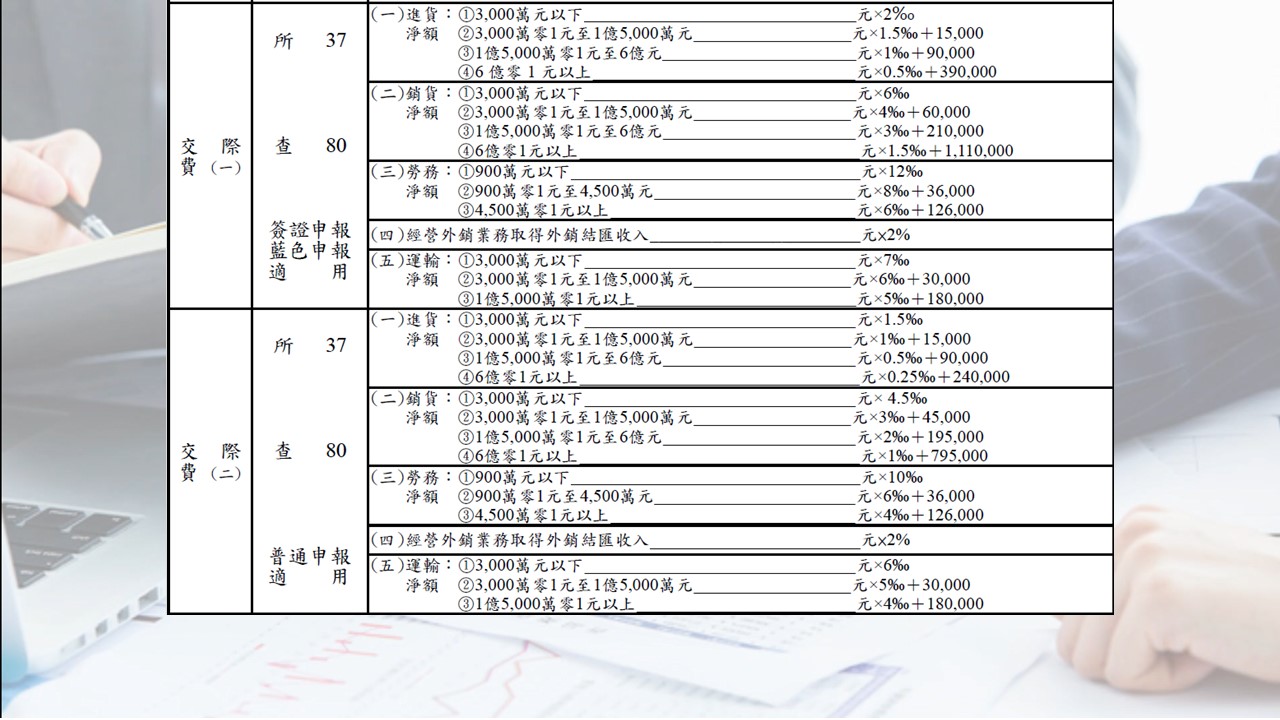

不要在年底才來後悔,要在年初就建立交際費預算。 首先,你要知道這個上限並非一個固定數字,而是根據你公司的年度進銷貨,按照不同的級距與比例計算出來的。你的營業額越高,這個額度也會越高。為了讓你更有概念,請參考這張速查表。

我們在第46集有做過交際費限額計算的教學,有興趣的朋友歡迎前往觀看。「發票要打統編嗎?」吃飯發票抵稅全解析:交際費限額與稅務風險【聖彥學堂】EP.46

所以,在年初做預算時,可以請你的會計師,根據今年的營收目標,幫你試算出這個法定上限。這就是你預計的交際費的總量。你應該把它分配到各個季度、各個重點客戶身上。

當預算用到80%時,警鈴就該響起。這時候的你,思考的就不再是:下一頓飯要訂哪裡,而是:除了吃飯,還有沒有更高投資報酬率的客戶關係維繫方式?這條紅線,不是來限制你的,它是來逼你升級你的客戶經營策略的。

地雷二:無法被同情的系統失靈稅- 各類罰鍰

創業者最痛的場景

公司貨車司機為了趕時間,收到一張超速罰單。月底,你又因為報錯稅,被國稅局罰款。這些大大小小的罰單加起來,一年也有個5、6萬。你覺得很無奈,創業就是會遇到各種鳥事,這些都是營運中無法避免的摩擦成本,但為何不能抵稅?

而且這個範圍非常廣,不只是交通罰單或稅務罰款 ,還包括所有違反行政法規的罰鍰,例如違反環保法規、食安法規、勞基法,甚至是傳染病防治法的罰款,通通都不能抵稅 。

國稅局的底線思維

這背後的邏輯,帶有懲罰的意味。這不是國稅局故意找麻煩,而是白紙黑字的法律規定。《所得稅法》第38條就寫得清清楚楚,各種法規的罰鍰,都不能拿來當費用或損失。如果罰款可以抵稅,就等於是全民在幫違規者的錯誤買單,這會非常不公平。所以,這道防火牆確保了稅務體系不會被用來減輕其他法律的制裁力道。

應該怎麼做?

收到罰單,付錢只是最簡單的一步。你還必須把每一次罰款,都當作繳學費,並且從中記取教訓,召集相關人員開會,問三個問題:

- 事情是怎麼發生的?為什麼會有這張罰單?是司機的個人問題,還是公司的派車系統沒有給予足夠的運送時間?是人資部門不熟悉法規,還是公司的薪資結構設計有問題?

- 我們要如何修復這個系統漏洞?需要增加教育訓練?修改SOP?還是導入新的管理軟體?

- 我們如何建立一個預警機制,防止未來再犯? 你付出去的5萬元罰款,不僅是現金的流失,更是經營管理上的失分。如果你不能從中學到教訓、優化系統,那這5萬就真的只是打了水漂。相反的,如果你能因此建立起更完善的制度,那這5萬就成了你公司雖然昂貴但也最深刻的一堂管理課學費。

地雷三:最令人扼腕的信任崩壞成本 – 無憑證支出

創業者最痛的場景

你找到了一家合作廠商,合作得很愉快。廠商為了方便,也為了少繳稅,總是跟你說:「老闆,我算你便宜一點,你直接匯款給我就好,不用開發票。」你心想,能省則省,就答應了。

一年下來,你付了50萬給他。年底結帳,會計師告訴你,這 50 萬,因為沒有合法的憑證,在報稅時,一毛錢都不能認列為公司的費用。

你等於是為了省下 2.5 萬的營業稅(50萬×5%),卻損失了用 50 萬費用去抵減20%營所稅的權利,如果以查帳申報營所稅的話,就相當於要多繳10萬元的稅(50萬×20%)。一來一往你還倒虧了 7.5 萬。

更糟的是,這還可能讓你面臨查稅的風險。因為,廠商沒開發票給你,如果被查獲的話,除了廠商會被補稅加罰之外,你未依規定取得憑證,也是會被罰的喔!

國稅局的底線思維

國稅局在這裡守護的是整個商業環境的信任鏈。統一發票,不只是一張紙,它是台灣稅務系統的核心,串連了金流、物流、資訊流。當你選擇不要發票,進行私下交易時,你等於是在這個信任鏈上,剪出了一個破口。

國稅局的態度是:我無法分辨你這筆錢是真的用於營業,還是你把它轉到誰的戶頭裡。唯一能夠證明的,就是有公信力的合法憑證,也就是統一發票。

應該怎麼做?

建立並執行你的原則:無憑證,不合作;無發票,不付款。 這不只是財務部門的事,這是CEO必須親自推動的企業文化。你可以把這套邏輯變成你的 “供應商篩選機制” 。

一個連提供合法發票都有困難的合作對象,你如何能期待他在服務品質、交貨時間、甚至商業道德上,會是一個可靠的夥伴?

堅持索取憑證,不僅是保護你自己,也是在為你的事業篩選出體質同樣健康的合作夥伴。長遠來看,這會為你省下無數的管理成本與潛在風險。

三、「暫時性差異」的陷阱與機會

除了剛剛談到的那些國稅局永遠不承認的費用以外,還有另一種差異的鴻溝來自於時間。 這種因為時間差造成的鴻溝,就叫做 “暫時性差異” 。它不像永久性差異那樣,費用被永遠否決;它更像是一筆稅務上的 “時間債” 或 “時間資產” ,今年多繳的,未來可能退還給你,反之亦然。 最典型的例子,就是你買設備、買車這些固定資產的折舊。

創業者最痛的場景

舉個最常見的例子,你為了提升效率,砸了100萬買了一台新機器。你的直覺是,這100萬是今年花出去的,它就應該是今年的成本,大幅降低今年的利潤和稅金才對。但會計師告訴你:「老闆,根據稅法,這台機器要分5年攤提費用,所以今年我們只能認列20萬的折舊費用。」

這時候你的大腦可能就當機了。你心想:我戶頭明明少了100萬,但你在帳上只幫我減了20萬的利潤?那消失的80萬跑哪去了?這不是讓我今年的利潤虛胖,白白多繳稅嗎?你是會不會做帳?

國稅局的底線思維

沒錯,就是虛胖了。為什麼?因為政府在意的是這筆交易的經濟實質,在意的邏輯是 “穩定性” 與 “標準化” 。它認為,這台機器會在未來5年持續為公司創造價值,所以它的成本,也應該被分攤到這5年裡。

從財務策略的角度來看,這背後其實隱含了 “金錢的時間價值” 概念。稅法透過強制拉長折舊年限,讓你前幾年可以扣抵的費用變少、課稅所得變高,等於是讓你提早繳了更多的稅。

雖然這筆多繳的稅,在後幾年會透過折舊扣除額還給你,但在此期間,你等於是提供了一筆 “無息貸款” 給政府。這筆提前流出的現金,就是你損失的機會成本,它本來可以用於投資、擴張或應急。

根據《所得稅法》跟財政部頒布的《固定資產耐用年數表》,不同資產都有它的 “最低使用年限” ,你提列折舊的時間,不能比這個短。例如,大家最常買的電腦和周邊設備,至少要分3年;公司買的汽車,至少5年;辦公室的桌椅櫥櫃,至少也要5年。

我們來思考一下,為什麼折舊的時間,不能比《固定資產耐用年數表》短呢?很簡單,因為時間越短,每一年攤提折舊的金額就越大,表示你的利潤就越低,國稅局怎麼可能容許你用比較低的利潤去報稅,對吧?

舉個例子,假設你買了一台100萬的設備,在不考慮殘值的情況下,以5年提列折舊,每年的折舊費用是20萬;如果以2年提列折舊,每年的折舊費用是50萬。你覺得20萬與50萬的折舊費用,國稅局會希望你用哪一個金額申報呢?

應該怎麼做?

將 “現金流規劃” 與 “稅務規劃” 徹底分開思考, 這是創業者最需要升級的一個認知。你必須了解公司有兩個獨立的帳本:

- 現金帳:它真實反映你口袋錢的進出。買了100萬的機器,現金就是紮紮實實地流出了100萬。這個帳本,決定了你的公司 “能不能活下去” ,因為公司沒有現金就掛了!

- 稅務帳:它反映的是,根據稅法規定,你可以用來抵減利潤的費用是多少。今年,你只能用20萬的 “折舊費用” 來降低你的 “課稅所得” 。

四、用一張表,釐清財務黑洞

好,我們拆解了這麼多痛點跟地雷,現在,我要給你一張地圖,讓你把這些破碎的點,全部連成一條清晰的路徑。這張圖,就是我們前面提到的 “稅務調節表” 。 現在,讓我們把開頭的案例操作一次。

這個例子的會計淨利 = 100萬 。這是你感受到的獲利,是你用來跟團隊、跟股東溝通的數字。以下我簡單舉幾個算給你看。

1. 首先:加上所有 “永久性差異” 的調整項目

-

+ 交際費超限:必須加回 10萬

-

+ 各項罰鍰:必須加回 5萬

-

+ 無憑證支出:必須加回 50萬

2. 其次:加上 “暫時性差異” 的調整項目

-

+ 資產折舊差額:會計與稅法認列不同,必須加回 5萬

3. 最後:課稅所得 = 會計淨利100萬+交際費超限10萬+各項罰鍰5萬+無憑證支出50萬+資產折舊差額5萬=170萬。這才是計算應繳稅額的基礎

你看,透過這張調節表,那個讓你困惑的70萬財務黑洞,瞬間變得清清楚楚。它不再是一個嚇人的謎團,而是一道可以被計算、被預測,甚至是被管理的數學題。這份看懂全局的掌控感,正是創業者最寶貴的資產。

當你了解調節表的概念,就不再對稅單的恐懼。你真正得到的,是身為一個創業者最寶貴的資產:內心的篤定與平靜。

你知道公司的每一筆錢的來龍去脈,你知道年底大概會是什麼結果,你不再害怕未知。這份安心,讓你能夠把寶貴的精力,從無謂的稅務焦慮中解放出來,專注於真正重要的事情:打造產品、服務客戶、帶領團隊。

這才是支撐你在創業這條孤獨的路上,能長期走下去,最重要的燃料。

五、重點總結

今天,我們一起完成了這場深度的財稅療癒。請你帶走三個最重要的心法:

- 痛點是必然的:請把 “財報利潤” 和 “課稅所得” 的差異,視為你經營正規化的一道必經關卡。它雖然惱人,但也證明了你的事業,已經複雜到需要用兩種不同維度的尺來衡量。

- 地雷是可預見的:牢記三大費用地雷與 “永久性差異” ,並理解因為時間差而造成的資產折舊的 “暫時性差異” 。主動避開地雷、管理差異,就是最聰明的策略。

- 掌控感是能學會的:把 “稅務調節” 的思維,變成你內建的決策系統。在做任何重大支出前,都在腦中問一句:這筆費用如何抵稅?國稅局會同意嗎?這個簡單的提問,將為你省下數十萬、甚至數百萬的代價。

現在,你把 “課稅所得” 的計算基礎搞懂之後,你可能就會開始思考:「公司有利潤了,但為什麼常常感覺口袋空空?」這是因為,除了營所稅之外,還有一個更頻繁、更直接影響你現金流的稅,就是 “營業稅”。

搞混這兩者,是許多創業者繳冤枉稅、甚至現金流嘎不過來的開始。所以,我推薦你接著看 【停止繳冤枉稅】創業最大迷思:公司虧錢還要繳稅?用2個真實案例,讓你秒懂 營業稅vs營所稅!,當中的真實案例,可以讓你秒懂 “營業稅” 和 “營所稅” 的根本不同,一次釐清所有困惑!

透過影音學習:

🎬 觀看完整影片

延伸閱讀整理:

「發票要打統編嗎?」吃飯發票抵稅全解析:交際費限額與稅務風險【聖彥學堂】EP.46

【停止繳冤枉稅】創業最大迷思:公司虧錢還要繳稅?用2個真實案例,讓你秒懂 營業稅vs營所稅!

創業財稅速成班|專為中小企業打造的創業攻略

想更有系統地建立你的財稅防火牆嗎?

這堂課集結我多年實戰經驗,從公司設立、節稅規劃到財務管理,給你最直接、最能上手的完整攻略!

課程附贈大量實用表單,讓你不再紙上談兵!

立即點擊下方連結,加入課程,為你的事業打下最穩固的基礎!

🔗 立即前往