地址:

300新竹市四維路41號3樓

Email:

office@sytaxes.com

預約諮詢 →

0

Toggle menu

關於聖彦

服務項目

創業指南

創業者 QA

線上課程

會員中心

標籤:

進項稅額

Home

聖彥稅務記帳士事務所

/

部落客

/

進項稅額

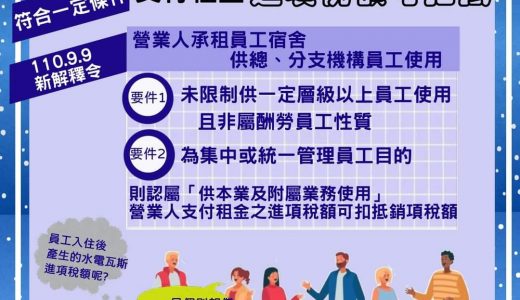

營業人承租員工宿舍支付租金之進項稅額是否可扣抵?

營業人承租員工宿舍供總、分支機構員工使用 符合以下條件,所支付租金的進項稅額可以扣抵銷項稅額 未限制供一定層級以上員工使�...

LINE

youtube

預約一對一專業諮詢