如果你現在還在經營那種不用開發票的「免用統一發票」小店,每季只繳 1% 的營業稅,你可能覺得自己還躲在一個安全的避風港裡。

但今天要告訴你一個非常殘酷的消息:免用統一發票廢止的時代已經正式來臨!

財政部在民國 114 年 12 月正式公告,這項保護餐飲小店 20 幾年的特殊護身符,將於民國 118 年元旦起全面失效。

廢止「稽徵機關核定營業性質特殊營業人使用統一發票作業要點」,並自中華民國 118 年 1 月 1 日生效。

這什麼意思?表示從 118 年元旦開始,那些長期以來靠著營業性質特殊而免開發票的名店,像是豆漿店、自助餐、麵店等,只要你的月營收超過 20 萬,你的免稅金牌將被正式收回。

這不只是漲價 5% 就能解決的問題。如果你不提前規劃,民國 118 年可能就是你的倒閉末日。

真的有那麼嚴重嗎?

因為這背後牽涉到一整套從營業稅、營所稅、個人綜所稅、勞健保及其他營運成本的連鎖反應。

今天,我要帶你穿透數字,看懂全局,告訴你為什麼這場變革避無可避,以及你該如何利用接下來的三年黃金緩衝期,完成你的商業轉型。

學習目標

看完本文,你將徹底搞懂:

- 政策轉向: 為什麼保護了餐飲業 20 幾年的特殊性質護身符,會在此時被廢止?

- 深度財務對比: 使用發票與未使用發票,在各種稅捐、勞健保費與營運成本上,有何天差地遠的差異?

- 轉身策略: 如何利用 115-117 年的 1% 優惠稅率,進行低成本轉型?

一、為什麼末日在此刻降臨?

很多老闆會覺得,118 年才生效,現在談太早了吧?但其實這不是一個突發的政策,而是一場無可避免的數位圍捕。

要理解為什麼這次逃不掉,我們必須先看懂國稅局過去是怎麼抓人的。

1.1 貓捉老鼠 → 直接掀桌

在進入正題之前,我們要先懂一個過去 20 幾年的潛規則。

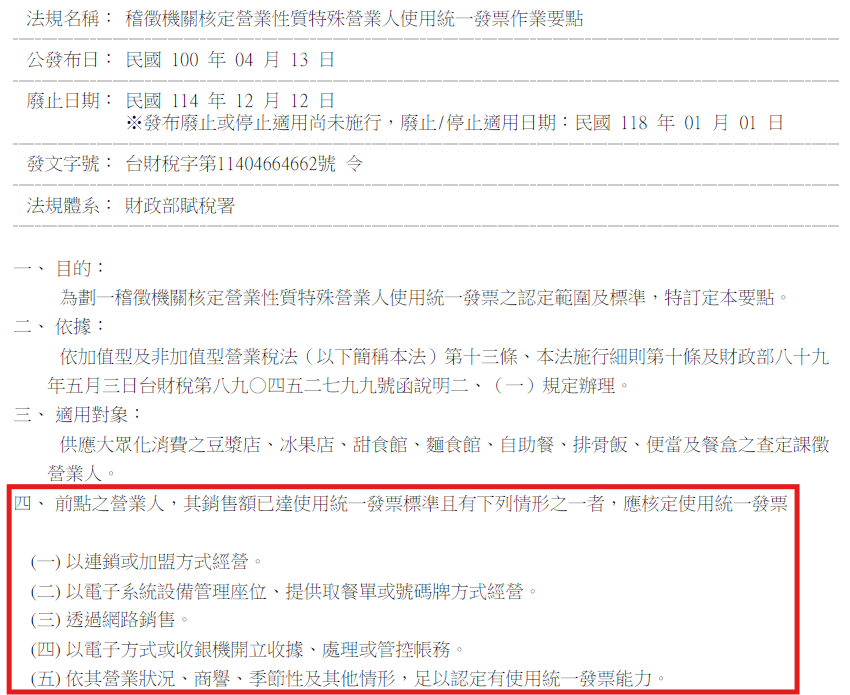

早在民國 89 年,政府之所以給予豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒,這些營業性質特殊的行業免用發票的特權,背後的邏輯是因為體恤這些行業生意忙碌、環境油膩,所以官方認定老闆們沒有能力去操作收銀機、一筆一筆開發票 。

這就導致了一個很有趣的現象:越落後,越省稅。只要你能證明自己很傳統、很沒有數位能力,你就能合法地躲在 1% 的稅率保護傘下。

講到這裡,可能有些資深老闆心裡會想:「那我把店裝潢拆了,故意裝窮,或者堅持只收現金、手寫點單,是不是就能證明我沒能力開發票,繼續躲在保護傘下?」

過去國稅局為了防堵大家鑽漏洞,早就設下了五大強制條款:

- 以連鎖或加盟方式經營。

- 以電子系統設備管理座位、提供取餐單。

- 透過網路銷售。

- 以電子方式或收銀機開立收據。

- 有能力使用發票者(營業狀況、商譽佳)。

過去這十幾年,這就是一場貓捉老鼠的遊戲。很多老闆為了躲避這五條紅線,堅持「不開放加盟」、「拒絕使用 POS 機」、「把店面弄得很簡陋」,就是為了跟國稅局說:「你看,我很落後,我沒有能力開發票。」

但這次 118 年的函釋,是政府出的終極大絕招。 它不再跟你玩有沒有符合五大條件的遊戲了。它不再去認定你有沒有能力。

它直接把源頭營業性質特殊這個分類本身給廢掉了。

所以,118 年之後,不管你裝潢多破爛、不管你是不是手寫單,只要你屬於大眾化餐飲業且月營收超過 20 萬,你就得開發票。

政府直接掀了桌子,遊戲規則徹底改變。

1.2 為什麼選現在掀桌?因為科技抹平了能力障礙

民國 89 年,政府給予豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒,這些餐飲業免開發票特權,是因為當時行政能力不足。

老闆滿手油膩、沒電腦,開發票確實有困難。

但現在呢?國稅局發現,很多店裡都裝了 POS點餐機、KIOSK 自助點餐機、外送平台響不停、結帳用的是 全支付、Line Pay、台灣 Pay、各種Pay。

當技術門檻消失,原本那個沒能力開發票的理由,在 118 年正式不成立了。

1.3 戳破小規模營業人的稅務黑洞

除了科技因素,另一個核心原因是小規模營業人(小店戶)在台灣稅務體系中其實是一個巨大的黑洞。

1.3.1 進項黑洞

向上游進貨通常不拿發票,因為拿了也只能扣抵進項稅額的 10%,還要多付 5% 營業稅給廠商,沒有太大意義。

重點是還會暴露營收,因為可以從進貨去推估營收。

1.3.2 租金黑洞

由於很多的房東會將租金衍生的稅費轉嫁給房客,包括:

- 租賃所得稅扣繳 10%

- 二代健保補充保費 2.11%

所以,為了幫房東也幫自己公司省稅,往往會低報租金支出,這在小店戶圈子裡是心照不宣的秘密。

因此,很多房東不想多繳稅,所以不讓房客報租金。對很多房客來說也不影響,因為無論成本費用怎麼報,採用推計課稅的話,稅金是依據收入計算的,所以不報稅對某些店家來說不影響。

結果,房租報稅就演變成三種變形:

- 不報

- 低報

- 實報,但拆單,避開扣繳及補充保費

1.3.3 人事黑洞

很多小店為了省成本,低報員工薪資、不投保勞健保、甚至根本不申報薪資扣繳。這不僅損害勞工權益,也讓稅收極度不公平。

以低報或不報員工薪資來說:

• 不報薪資 → 無財力證明,信用卡、貸款困難

• 低報薪資 → 財力證明差,信用卡、貸款困難

不投勞健保,或是投保在工會,對於勞工權益的影響就更大了。

當然,我們不能一竿子打翻一船人,並不是所有的小規模營業人都踩進稅務黑洞,但比例真的很高,這點大家心知肚明。

政府當然早就知道這些情況了,但這些問題影響層面非常廣,處理起來相當棘手,能不動就不動吧!

1.4 推計課稅 → 核實課稅

另外,國稅局對小店戶採用推計課稅。什麼意思?

就是銷售額是國稅局估計的,並不是店家自己申報的。而利潤率(6%)也是估計的,這往往遠低於真實獲利。

雖然這種方式對國稅局來說很省事,不用一筆筆查帳,但在數位支付與 POS 系統普及的現在,這種省事換來的代價,是巨大的稅基流失與稅賦不公。

政府不願意再讓高營收的名店躲在估計的保護傘下,

所以從 118 年起,政府要的是核實課稅。你收多少錢、就開多少發票、課多少稅。這對那些乖乖開發票的店家來說,才是真正的公平。

二、誰在名單內?誰是生存者?

針對受影響的人,我們必須講清楚。因為這裡面有紅利,也有地雷。

2.1 真正的受災戶:大眾化餐飲名店

這次法規廢止,首當其衝的是這幾類:豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒。

過去只要掛上這些招牌,往往就算你月營收 100 萬往往也能繳 1% 營業稅 。

118 年後,只要平均月營收超過 20 萬,這塊招牌就再也不是免死金牌,你必須開始開立統一發票。

2.2 零售業的免死金牌依然存在

這裡有一個很常見的誤會。很多人以為所有小店營收過 20 萬都要開發票。

不對! 根據最新的核釋令,以下這幾類零售業,即便月營收超過 20 萬,依然可以申請免用發票,維持 1% 查定課徵:

- 零售稻米、麵粉、小麥、大麥、米粉、麵類(包括麵乾、麵條等)、豆類、落花生、高粱、甘薯、大麥片、糕粉等。

- 攤販。

- 其他季節性行業且交易零星者。

這是因為這些屬於民生基礎糧食,且交易零星、模式傳統,所以政府網開一面 。

2.3 理髮、沐浴、計程車會被強制開發票嗎?

很多老闆擔心:我是開美容院的、開計程車行的,我是不是也完蛋了?

其實不會啦!你們是安全的!但前提是你必須搞懂行業與行為的界線。

2.3.1 天選之人的法律護盾:施行細則第 10 條

為什麼這次豆漿店、自助餐店(餐飲業)全倒,但理髮業卻沒事? 這牽涉到法律的位階。

▮ 餐飲業的特權來源

來自財政部的行政函釋(解釋令)。這次 118 年的改革,就是把這個解釋令裡的餐飲業給刪掉了。

▮ 理髮、沐浴、計程車的特權來源

來自更高階的《營業稅法施行細則》第 10 條的明文列舉。 除非政府大費周章去修改施行細則(目前沒這個計畫),否則單憑這次的行政命令,是動不了理髮、沐浴、計程車業的。

所以,巷口的家庭理髮、個人計程車,118 年後依然維持 1% 查定課徵,不受影響。

2.3.2 連鎖髮廊被課稅的真相:不是因為連鎖,是因為不純

你可能會問:那為什麼新聞上那些知名連鎖髮廊被要求開發票?不是說理髮業免開發票嗎?

過去常聽到有人說是因為連鎖經營或電子系統,但注意了!那個規定連鎖就要開發票的作業要點,規範的是營業性質特殊營業人,況且在 118 年也會同步廢止。

那麼,未來國稅局抓人的標準是什麼?關鍵在於你不只是理髮。 根據法院判決與實務見解,《營業稅法施行細則》保護的理髮業,僅限於「剪、洗、燙、染」這些核心勞務。

▮ 危險區(應稅陷阱)

如果你的店裡開始經營以下業務,你就跨出了保護圈:

• 銷售商品: 架上賣洗髮精、護髮油、造型品。

• 美容服務: 提供做臉、美甲、美睫、精油按摩。

一旦你的營收來源包含了這些非本業收入,且銷售額達到 20 萬門檻,國稅局就會認定你已經不是單純的理髮業,進而核定你全店(包含剪髮收入)都要使用統一發票,課徵 5% 營業稅。

▮ 結論:業務要純

你可能會想挑戰:會計師,我進貨洗髮精、染劑,我說是店裡洗頭、染髮用的耗材,國稅局要怎麼證明我是拿來賣的?

老闆們,別挑戰國稅局的數學能力。他們查稅不靠猜,靠的是成本結構。

國稅局手上有一個天條,叫做同業標準。

在理髮業,純勞務的材料成本通常很低(例如佔營收的 20%)。

如果國稅局調閱你上游廠商的資料,發現你進貨了 20 萬的髮品,但你申報的查定銷售額只有 20 萬。 這時候數學就不對了:你的材料成本率高達 100%?這是不可能的。

國稅局會這樣推算:

• 依據同業標準,假設理髮服務的材料成本佔 20%。

• 如果你申報 20 萬營收,合理的進貨成本應該只有 4 萬。

• 那你多進的那 16 萬貨去哪了?

• 解釋 A:你囤積了五年的洗髮精?(不合理)

• 解釋 B:你低報了理髮營收?(逃漏稅)

• 解釋 C:這些是拿來賣的商品!(抓到了,兼營買賣業)

一旦認定是商品銷售,國稅局再用零售業的毛利回推你的真實銷售額,加總起來絕對超過 20 萬,直接發單補稅,甚至輔導你整家店開立發票。

所以,盡量專注在理髮本業,避免因兼營美容或銷售商品,導致整間店的稅務結構質變,被國稅局依實質課稅原則重新核定。

三、穿透數字:1% 與 5% 的真實獲利對比

老闆們,我們來算一筆真正的稅金。

這不是數學題,這是你的生存壓力測試。 我們統一用月營收 50 萬(年營收 600 萬)的便當店來試算,這也是很多小店轉型最常見的門檻。

3.1 營業稅 :消失的定價權

首先看到營業稅,

3.1.1 免用發票 (1%)

假設查定你每月 50 萬。營業稅 = 500,000 × 1% = 5,000/月

3.1.2 使用發票 (5%)

核實開立,每月 50 萬。營業稅 = 500,000 × 5% = 25,000/月

雖然理論上營業稅是代收代付(消費者出),但現實是小吃店競爭激烈,你敢漲價 5% 嗎?不敢的話,這 5% 就是老闆自己吞。但好消息是支出所取得的進項發票可以扣抵。

假設你的食材成本佔 50%(25萬),且你很努力拿到了一半的發票(12.5萬可扣抵):

可扣抵稅額 = 125,000 × 5% = 6,250

實際應納稅額 = 25,000 – 6,250 = 18,750

3.1.3 結論

每月稅金從 5,000 變成 18,750,你的現金流支出增加了 2.7 倍。

3.2 營利所得 :透明化的代價

接下來談營利所得。我們分兩個極端來對比:

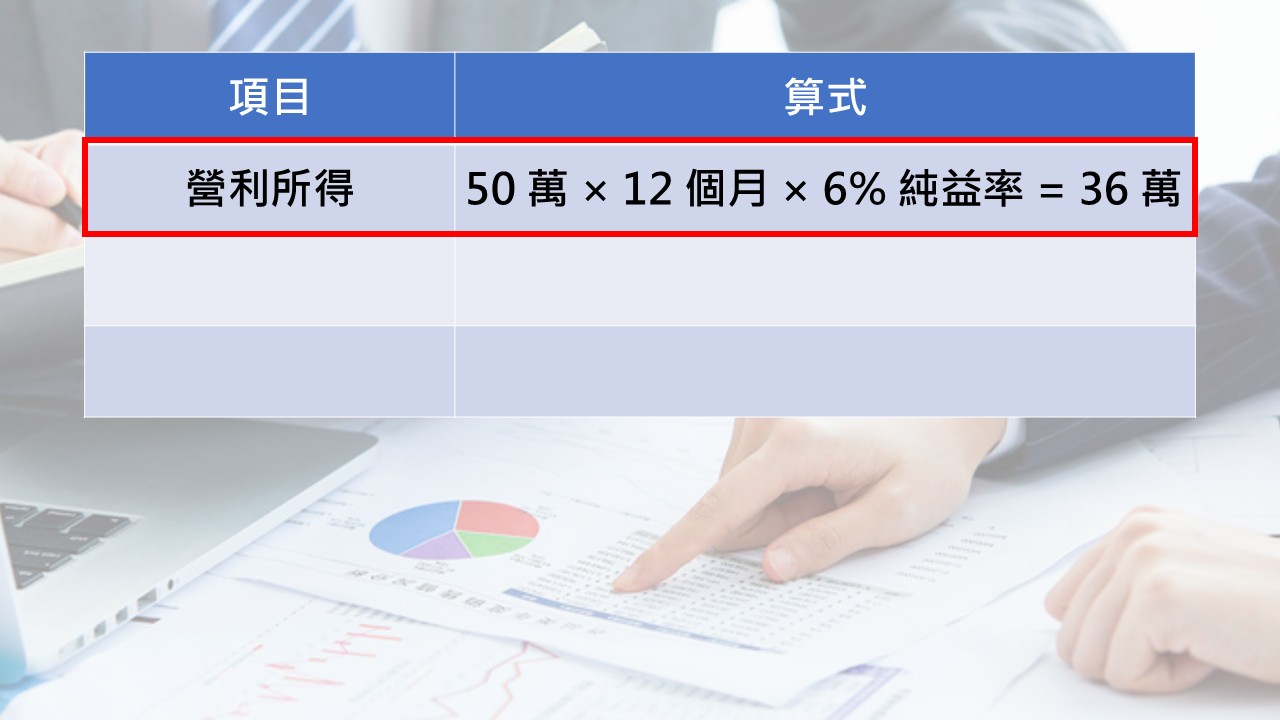

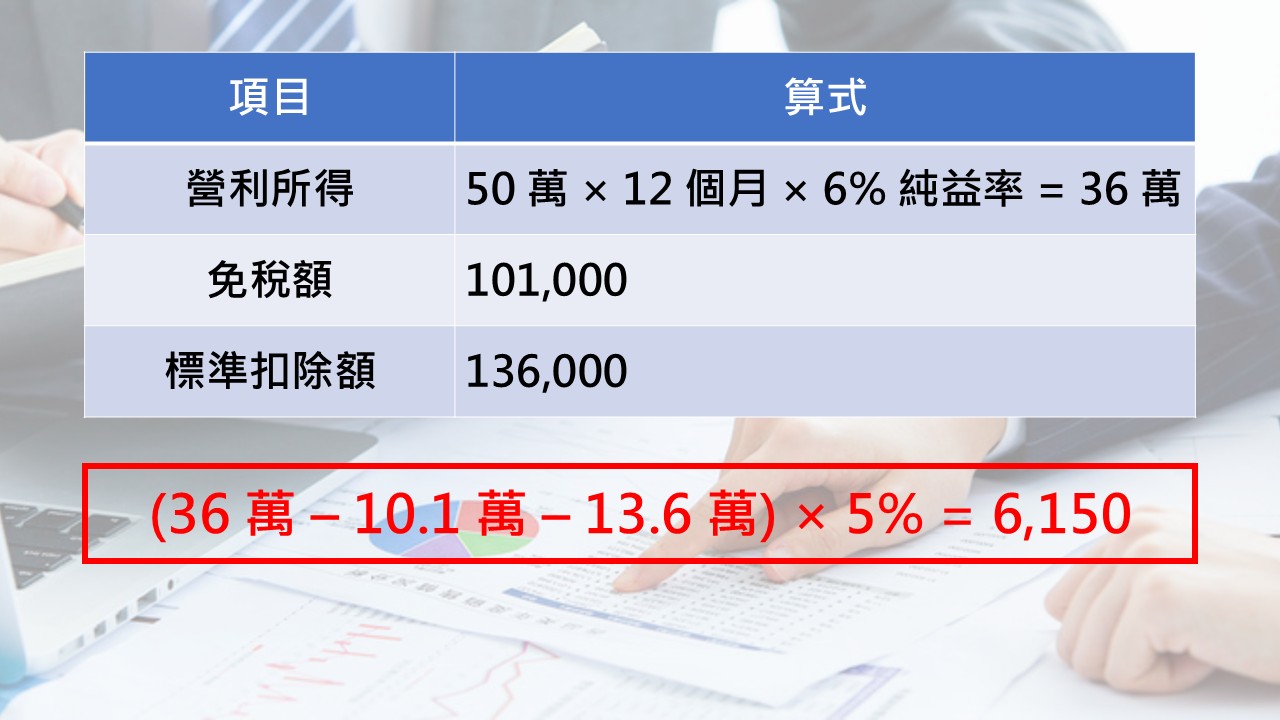

3.2.1 免用發票的小確幸

免報稅,國稅局直接幫你算好:

營利所得 = 50 萬 × 12 個月 × 6% 純益率 = 36 萬

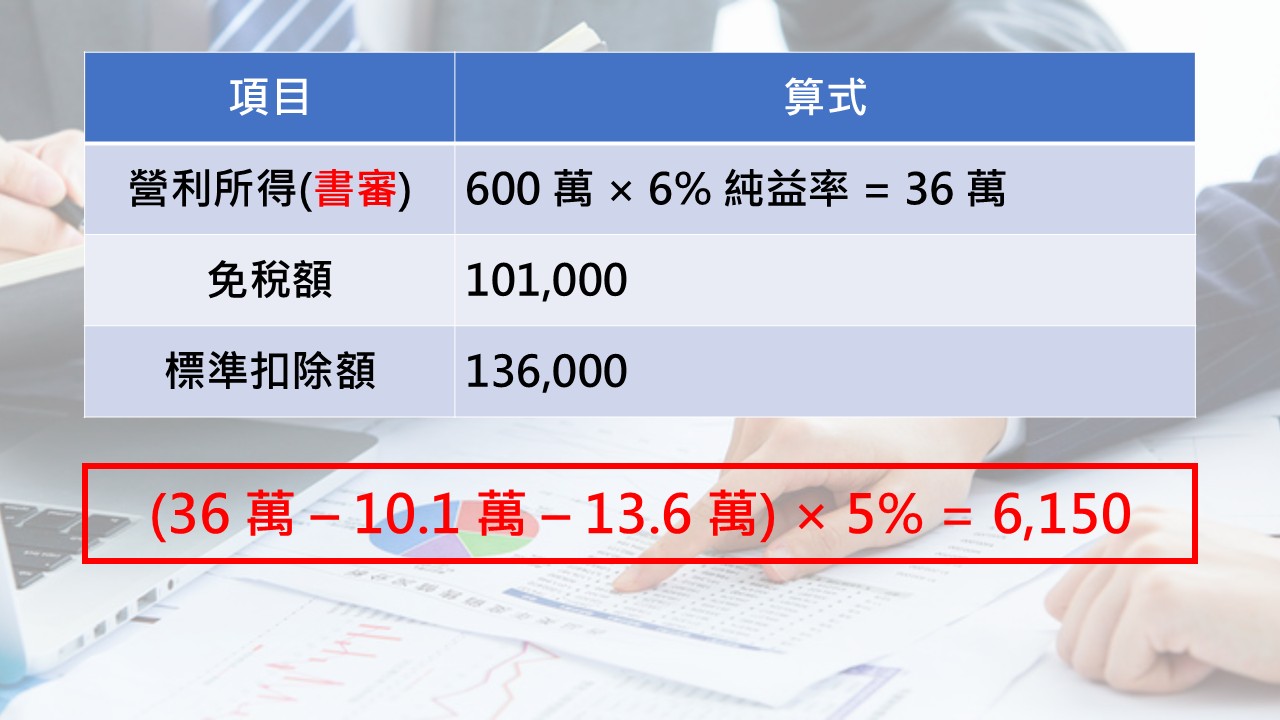

這個 36 萬會併入個人綜所稅,以 115 年標準舉例,假設你是單身,沒有其他所得來源。你能夠扣減的金額有:免稅額 (10.1萬) + 標準扣除額 (13.6萬) = 23.7 萬。

(36萬 – 23.7萬) × 5%(稅率) = 6,150/年

結論: 一年只要繳六千多塊,很便宜吧!

3.2.2 使用發票的大震撼

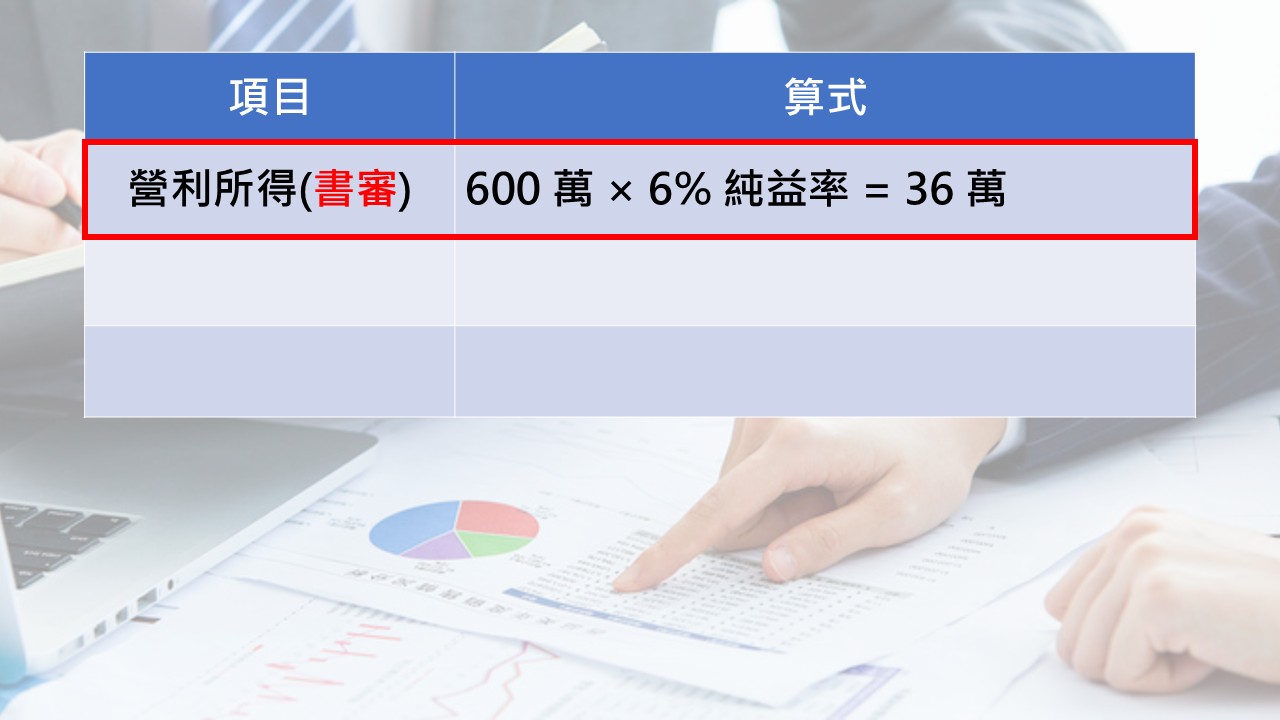

一旦開發票,你的所得計算方式就變了。假設年營收 600 萬的便當店,營利所得如何計算呢?我們先看第一種申報方式:

▮ 查帳

查帳就是核實申報。以你的收入減掉成本費用,算出來的利潤計入營利所得。這邊我假設這間便當店賺 30%,所以它的營利所得就是 600 萬 × 30% = 180 萬

接下來的三種申報方式都是推計課稅。

推計課稅的意思,就是用收入乘以一個百分比,再做適當的調整。而大多數的行業,財政部都有頒布該行業的擴大書審、所得額標準以及同業利潤標準的比率

以下我以便當店為例,這三個趴數分別為:6%、7%、9%

▮ 擴大書審 (6%)

營利所得 = 600 萬 × 6% = 36 萬。

(36萬 – 23.7萬) × 5%(稅率) = 6,150/年

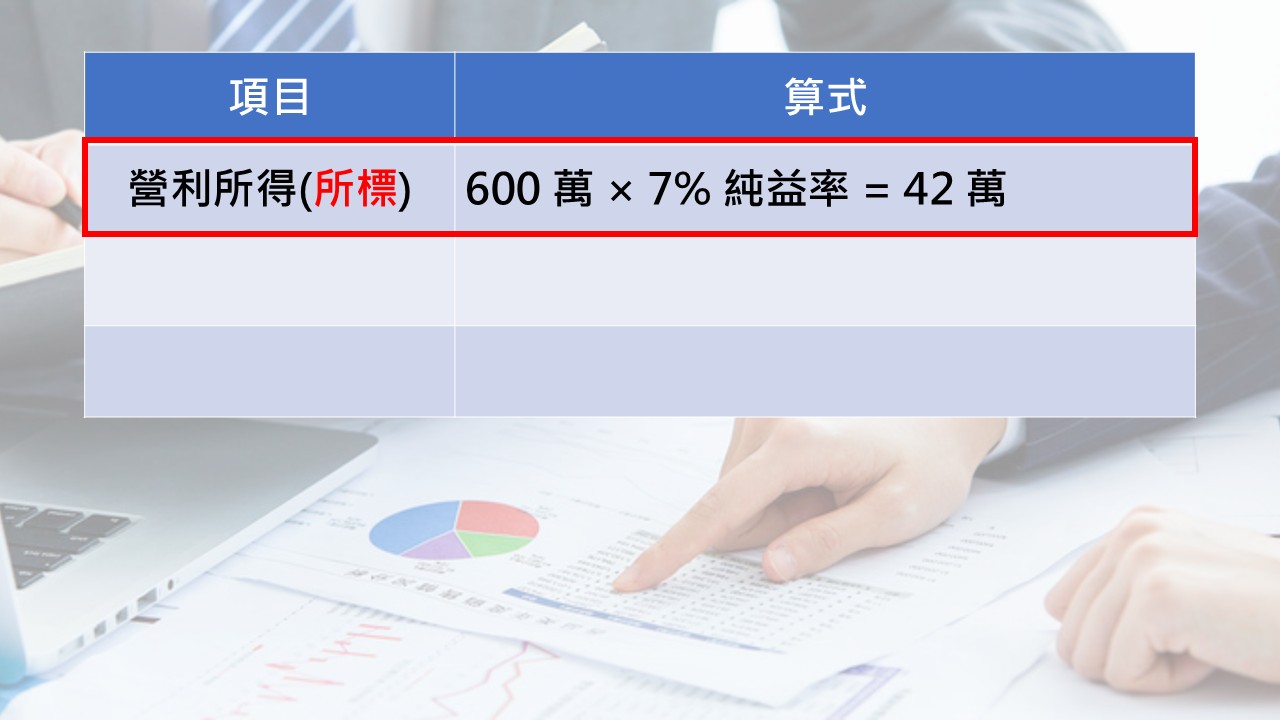

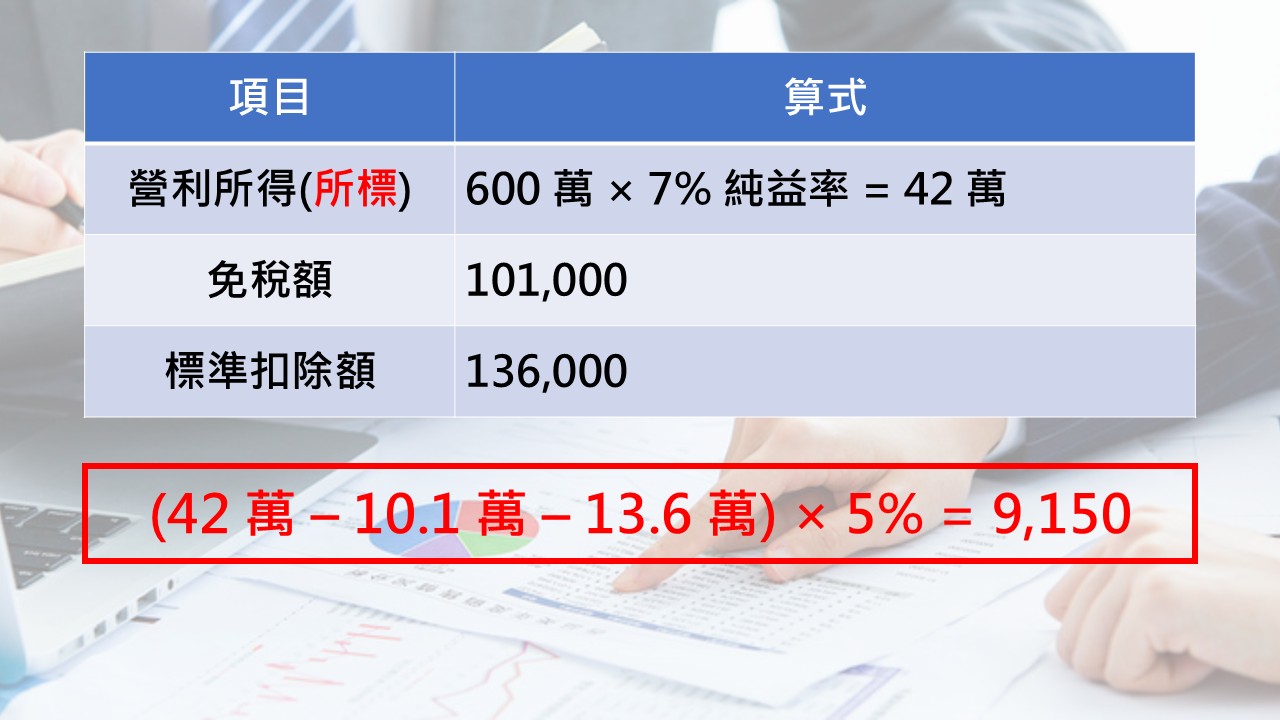

▮ 所得額標準 (7%)

營利所得 = 600 萬 × 7% = 42 萬。

(42萬 – 23.7萬) × 5%(稅率) = 9,150/年

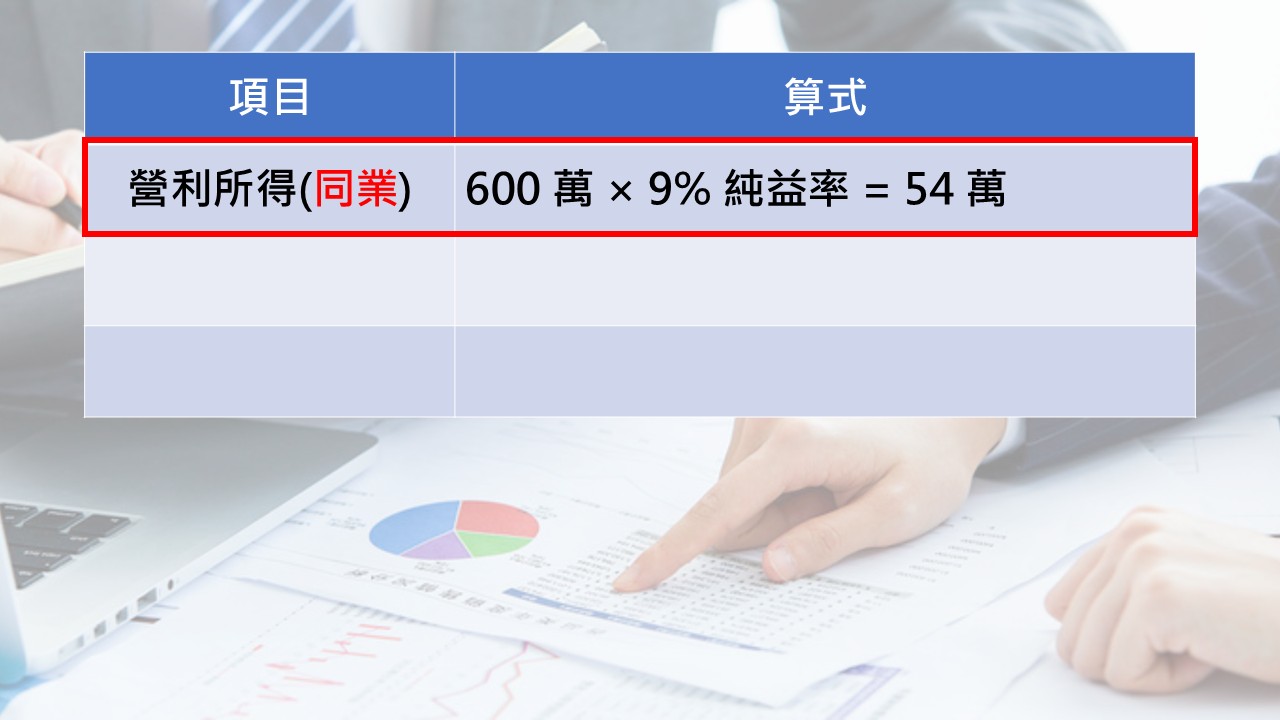

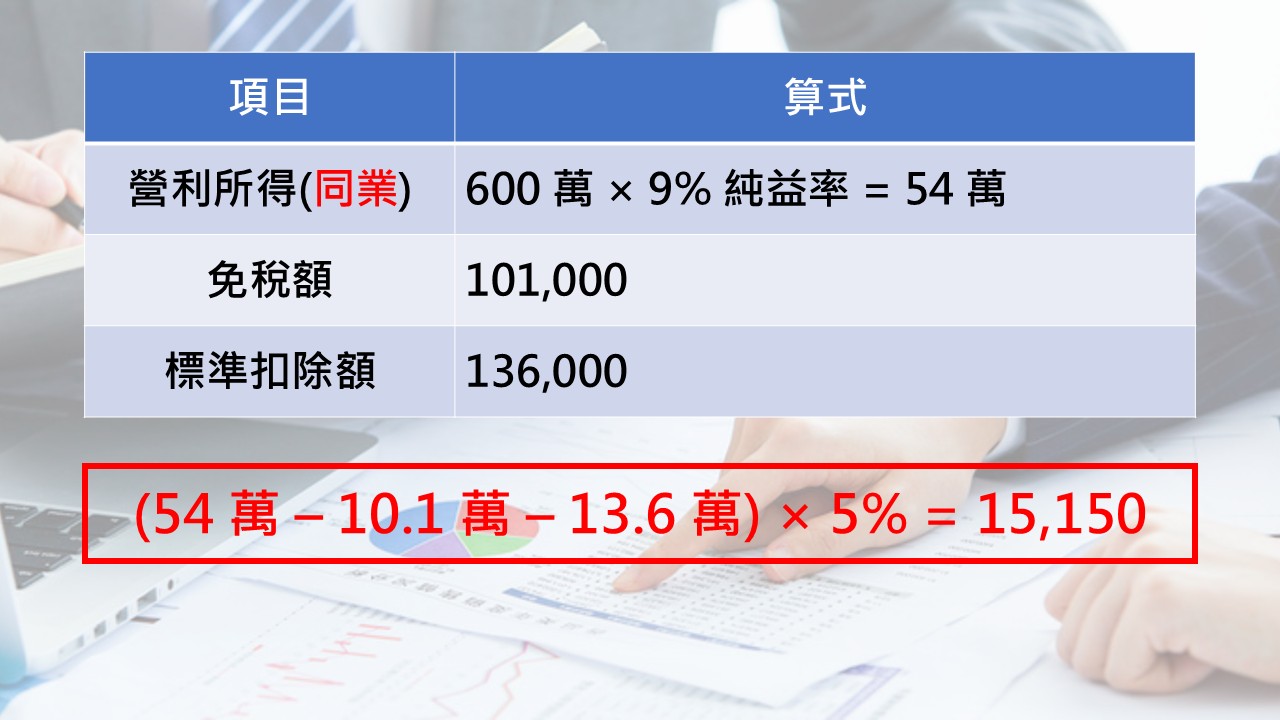

▮ 同業利潤標準 (9%)

營利所得 = 600 萬 × 9% = 54 萬。

(54萬 – 23.7萬) × 5%(稅率) = 15,150/年

你可能會好奇,既然同業利潤標準 9% 是最高的,那誰會用 9% 去做申報呢?因為如果你帳亂記,而且被國稅局查獲,國稅局就用這招。

▮ 結論

從一年繳 6 千多,變成一年繳 9 千多,甚至 1萬5。你可能會覺得這個金額好像也還好,沒有想像中的高。

因為我們只用月營收 50 萬去計算,如果金額大的話,就會很可觀了。而且便當店的這三個比率(6%、7%、9%)算是比較低的。

某些行業的比率甚至會到百分之十幾、甚至二十幾,那差距就會很大了。

3.3 隱形支出:容易被遺漏的陷阱

除了稅,還有這些你也跑不掉:

3.3.1 記帳費

以前自己隨便記,只要把內帳記清楚,現金流掌握好就 ok 了。但現在要報稅,委託事務所每月約 $2,500,一年收 14 個月。

3.3.2 平台費

電子發票傳輸系統,每個月都要付錢給加值中心。但目前平台使用費的價差很大,便宜的每個月 100 元有找;也有功能更完整的加值中心,但費用當然就會比較高。

3.3.3 勞健保費

當你開始申報員工薪資來當費用時,你的勞保、就保、職保、健保以及 6% 勞退,全部都要浮上檯面。

過去你是人事黑洞,員工沒投保也沒人管。

現在需要合法合規,每雇用一個員工,雇主大約要負擔薪資的 20% 作為法定保費成本。

這筆錢,往往比營業稅還要痛,但很多人在試算轉型成本時,都忘了把這條算進去。所以,建議你人事成本要抓 1.2 倍,比較不會高估獲利。

3.3.4 二代健保補充保費

既然申報員工薪資了,就有可能有補充保費的問題。

▮ 負責人薪資

老闆你自己的薪水,每一塊錢都會讓公司要繳 2.11% 的補充保費。因為公司申報的薪資所得,大於受僱者健保投保額的部分,差額需要繳納 2.11% 的補充保費。

而因為負責人是雇主而非受僱者,所以雇主的健保投保額不能扣除,因此老闆的每一塊錢都要繳納 2.11% 的補充保費。

▮ 員工獎金

如果你發年終獎金超過投保薪資的 4 倍,超過部分也要繳 2.11%。 這些以前在人事黑洞裡被隱藏的成本,現在通通要浮上檯面。

四、迎戰免用統一發票廢止:黃金三年緩衝轉型策略

聽到這裡先別絕望。政府也知道這是一帖猛藥,所以他在這帖猛藥旁邊,放了一顆長達三年的糖果。

4.1 鎖定「1% 優惠稅率」紅利:

只要你在 115 年到 117 年這三年內,配合使用智慧行動支付或 KIOSK 自助點餐機。

你的營業稅率可以維持在 1%,直到 117 年底!

4.2 為什麼這很重要?

這三年的意義不在於省稅,而在於建立進項憑證收集機制。

你要利用這三年的 1% 優惠期,開始訓練你的員工習慣開電子發票,同時最重要的是:開始找有發票的供應商。

到了 118 年,當稅率變回 5% 時,如果你已經有足夠的進項發票可以扣抵,你的實際負擔可能只有 2% ~ 3%。

五、重點總結

今天的末日生存指南,請記住這三條:

5.1 認清特權廢止與稅務透明的現實

民國 118 年 1 月 1 日,大眾化餐飲業的 1% 特權正式結束 。你還有整整 3 年時間整頓你的稅務黑洞,從不報薪資、不拿發票,轉型為正規經營。

5.2 搶佔 1% 優惠期,完成財務重組

在 115-117 年間,主動導入行動支付與 KIOSK,你可以用 1% 的低稅率換取收集進項發票的緩衝期。這三年的差額,就是你的數位轉型補貼款。

5.3 重新計算你的真實毛利

不要再看 6% 的虛假純益率 。請把營業稅 5%、記帳費、平台費與補充保費全部算入。如果算完後發現沒利潤,你該做的不是逃稅,而是升級你的產品力與定價權。

118 年不是末日,它是台灣商業環境走向數據透明與稅務公平的轉型期。

你是要成為一個因為害怕稅收而躲在角落的小店?還是要成為一個穿透數字、看懂全局,進而擴大規模,甚至邁向連鎖的經營者?

延伸閱讀:

【公司租屋看這部就夠了】房東稅務、租約問題、租金扣繳、二代健保 全解析!

【書審的誘惑與陷阱】給你方便當隨便?會計師教你從本質看穿稅務風險!

【出事你要扛!】勞健保操作風險大公開!絕對不能踩的4大勞健保雷區