各位創作者注意!最近應該不少人都收到了國稅局發出的輔導公文了吧?

距離 115 年 6 月 30 日的免罰輔導期大限只剩最後幾個月,如果你還以為「Google 匯進來的錢是境外收入,所以不用繳營業稅」,這顆未爆彈隨時會引爆!

今天我們以境內網紅為大前提,直接幫你把廣告分潤、業配、斗內一次說清楚!

看完本文,你就會學到:

- 創作者的稅務三階段,不可逆的單行道。

- 營業稅與所得稅面對境外收入時,50% vs 0% 的巨大落差。

- 善用零稅率與即將到期的免罰輔導期,將法遵成本轉化為企業退稅紅利。

一、創業者稅務三階段

創業就像打怪升級,你的稅務責任也會隨著營收規模不斷進化。

很多網紅以為只要不去國稅局登記,就能永遠躲在雷達底下。但事實上,稅法早就為創作者劃分了三個明確的階段,而且這是一條絕對不能回頭的單行道。

1.1 階段一:個人經營期與三大地雷

為什麼有這麼多創作者在事業剛起步、剛賺到一點錢的時候,就立刻收到國稅局的補稅大禮包?

因為很多人習慣用個人兼職的心態在經營頻道,並且用年度平均的思維來自我安慰。

但稅法從來不看你覺得自己是不是在創業,稅法只看你的客觀商業行為。當你的影響力開始變現,你就不再只是一個分享生活的素人,而是一個正在進行商業勞務交換的經濟體。

在事業最早期的個人經營期,法規的基準線很明確:

如果你沒有實體店面,純粹在網路上接案、收斗內或是賺取廣告分潤,且當月銷售勞務的總收入不到新台幣 5 萬元(如果是賣實體周邊貨物則是 10 萬元),那麼恭喜你,你屬於個人階段,不需要去國稅局辦理稅籍登記,自然也沒有營業稅的問題。

這筆錢只要在隔年五月併入你的個人綜合所得稅申報即可。

但是,這條 5 萬元的免登記規則,埋了三個創業者容易忽略的地雷。

第一雷:隱形的 4 大要件觸發

很多人以為只要收入不到 5 萬就絕對安全,這是致命的錯誤。

稅法規定,只要你具備以下任何一項:租用實體店面(或專屬辦公室/攝影棚)、具備營業牌號(例如你掛了工作室招牌,或在網路上明確以商號名義對外接單)、僱用人員(例如你每個月固定發薪水給助理),就算你只賺了 1 塊錢,你也必須立刻去辦理稅籍登記。

第二雷:稅籍登記看的是單月銷售額

很多創作者會說:「會計師,我這一年平均下來,每個月才賺 2 萬多塊啊!」

請注意,稅法的 5 萬元看的是單月份銷售額,而不是看平均!

假設你 1 到 11 月每個月都只賺 2 萬,但 12 月因為接了一個大型聖誕節商案,當月衝到了 6 萬。

就因為這一個月突破了 5 萬門檻,你當月就產生了設立稅籍登記的法定義務。

第三雷:不可逆的單行道

稅務的升級是一條單行道。很多老闆以為,我 12 月爆單去辦了登記,明年一月業績掉回 2 萬,我就可以去國稅局說我要把登記註銷、退回個人身分。

答案是:不行。

一旦你跨過了門檻,進入了下一個階段,國稅局就會認定你具備了常態營業的能力。

未來升級到開發票的階段也是一樣的邏輯,一旦被核准使用統一發票,就算你下個月營收只剩 100 塊,你也要乖乖開立那張 100 塊的發票,並且每兩個月按時申報營業稅。

這是一項固定法遵成本,在評估接單與擴張時,請務必將這個成本計算進去。

1.2 階段二與三:小規模營業人、開發票的營業額盲點

當你的單月營收穩定突破 5 萬,甚至朝著 20 萬邁進時,你的身份就從個人正式轉變為企業。

為什麼國家要逼著營業額大的公司開發票?因為這是在建立國家整體的經濟防火牆。當你的規模變大,你佔用的社會資源、你的交易複雜度都在提升,開發票就是強迫你把財務透明化。

這不是懲罰,這是市場對你商業能力的認可,也是你未來想要對接大型企業客戶、甚至尋求融資的必經之路。

跨過 5 萬門檻後,你會進入第二階段:小規模營業人(我們俗稱的小店)。國稅局會根據你的狀況核定營業額,並且採用查定課稅的方式,直接寄繳款書給你。

而當你的生意越來越好,平均每個月的營收達到 20 萬元的大關時,你就正式進入第三階段:開立發票的一般營業人(俗稱的大店)。

這個時候,你不再是被動等國稅局寄單子,你必須主動出擊,每一筆收入都要開立 5% 的統一發票,並且每兩個月向國稅局申報一次營業稅。

以下直接舉兩個例子來說明:

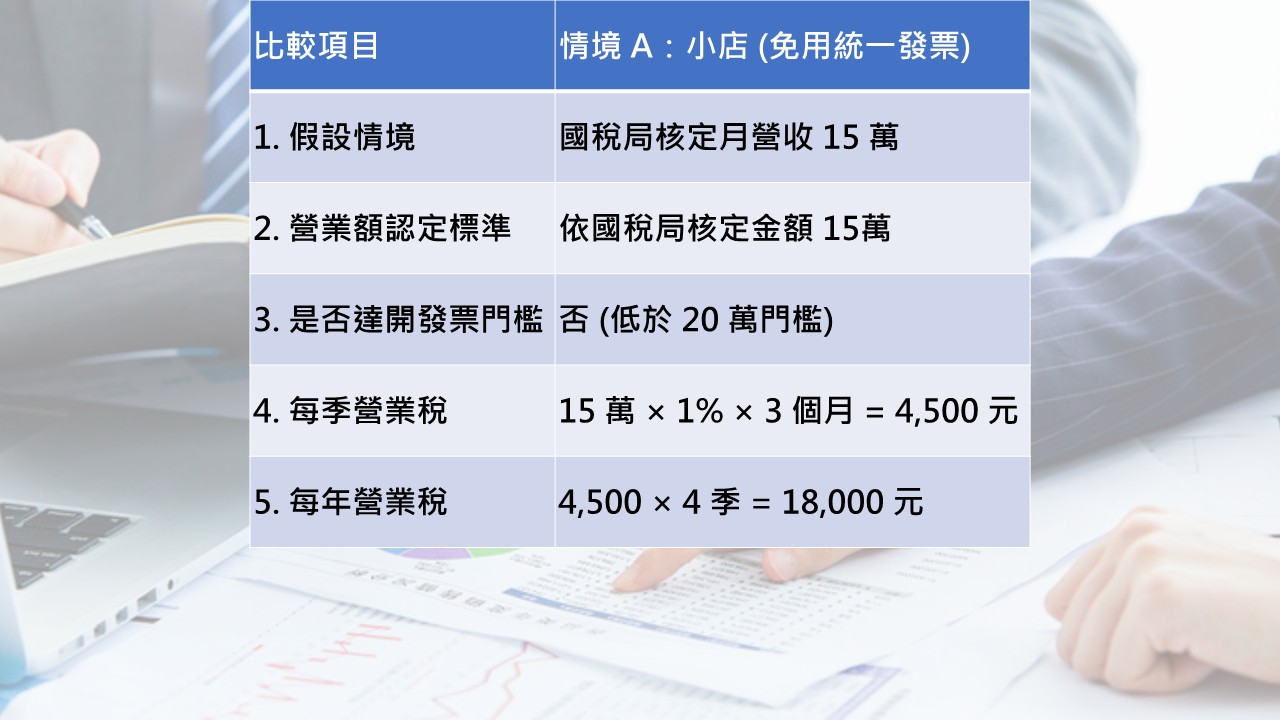

情境 A:進入小店階段(免用統一發票)

假設國稅局核定你每個月的銷售額是 15 萬元。這個階段你要面對兩種稅:

- 營業稅(每季繳納):小店的營業稅率是 1%。你每一季(三個月)會收到一張 405 繳款書。一季的銷售額是:15萬 × 3個月 = 45萬元。你要繳的營業稅就是 45萬 × 1% = 4,500 元。一年繳四次,全年度的營業稅總計是 18,000 元。

- 綜合所得稅(隔年繳納):到了隔年五月,這筆營收會併入你的個人所得。國稅局會用你全年度的銷售額(15萬 × 12個月 = 180萬),乘以財政部規定的純益率 6%(一般行業),算出來就是 10.8 萬元。這 10.8 萬就是你這家小店為你創造的營利所得,必須納入你的個人綜所稅去繳稅。

情境 B:升級大店階段與致命的淨利盲點

當你越做越大,月平均營收達到 20 萬,你就必須開發票。這裡有一個足以讓公司面臨高額罰鍰的盲點:營業額陷阱。

很多網紅或直播主會說:「會計師,我這個月雖然收了廠商 25 萬,但我光是發包動畫、租攝影棚、買道具就花了 18 萬!我的利潤只有 7 萬,根本不到 20 萬,為什麼逼我開發票?」

這是最經典的稅務災難!

請記住:稅法在判斷你要不要開發票時,看的是你的營業額,也就是你口袋裡總共收進來多少錢!

國稅局不管你成本有多高、不管你是不是在賠錢做生意,只要你的月銷售額達到 20 萬,你就踩到了強制開發票的紅線。

不要再把營業額跟淨利搞混了。營業額決定了你要不要開發票;而淨利是年底在算營利事業所得稅時才需要討論的數字。

如果你因為搞混了這兩個觀念,明明收了 20 萬卻堅持不開發票,一旦被查獲,將會補稅加罰,這才是真正會壓垮事業的重擊。

1.3 開發票的原則與例外

臺灣的營業稅制度是以開立發票為原則,例外的情況才會免開立發票。

當事業剛起步,雖然到達了稅籍登記的標準,但還沒有穩定到平均月銷售額達 20 萬的情況之下,政府為了降低新創的行政負擔,以及政府自己的稽徵成本,而採取推計課稅,也就是例外免開立發票的課稅方式,直接寄稅單給營業人。

這是一個過渡期,因此不要把例外免開發票當成是應該的。

既然都創業了,當然是希望能夠往合法合規、擴大營業的方向邁進,而不是為了要躲避開發票的營業稅以及相關的行政麻煩,而選擇一直躲在角落,死守著小規模營業人的招牌不放。不是嗎?

二、個人綜合所得稅實戰推演

當你釐清了自己所處的經營階段,接下來最迫切的問題就是隔年五月到底該繳多少稅。

面對複雜的廣告分潤與各國觀眾的贊助,你不需要自己嚇自己。只要搞懂稅法賦予你的費用率與境內外拆分這兩大武器,你就能合法省下超過一半的稅金。

2.1 45% 費用率與境內外收入切分

確認還在免辦登記的個人經營期後,隔年五月綜所稅怎麼報?

記住稅法大原則:收入的認定,必須跟發生地對位。

雖然你在台灣拍片上傳,但觀眾可能遍佈全球。為了確保你只為真正在台灣產生的利潤繳稅,你必須將收入拆分出境內與境外。

但你可能會問,後臺數據這麼亂,到底該怎麼拆?其實國稅局給了你一條捷徑。

針對國外匯進來的錢(例如海外觀眾看你的影片所產生的廣告收益),財政部的《網紅課稅作業規範》給了一個簡化措施:只要你能提出後臺數據,證明這筆錢是由境外觀眾產生的,這筆境外收入就可以用 50% 來作為境內利潤貢獻度。

另外,在個人身分下,你的 YouTube 廣告分潤或是業配收入,在稅法上的正式名稱叫做執行業務所得,並且歸類在表演人這個細項之中,所得代號 9A70。

國稅局很清楚,拍影片是有成本的。你需要買相機、升級電腦設備、付費訂閱剪輯軟體,甚至還要花錢買道具。

如果你沒有記帳的習慣,也拿不出完整的發票憑證來扣抵,不用擔心,稅法給了你一個非常優渥的防護網:高達 45% 的法定費用率。

所以,你賺進來的每一百塊錢,國稅局直接默認你有 45 塊錢是成本,你完全不需要準備任何一張收據來證明,只要拿剩下的 55 塊錢去算稅就好。

光講法規太抽象,我們直接來試算一次。

假設你今年全年度的 YouTube 總收入剛好是新台幣 50 萬元。你打開創作者後臺拉出報表,數據顯示:台灣觀眾貢獻了 40 萬,海外觀眾貢獻了 10 萬。

這筆帳在報稅時,必須切成三個區塊來看:

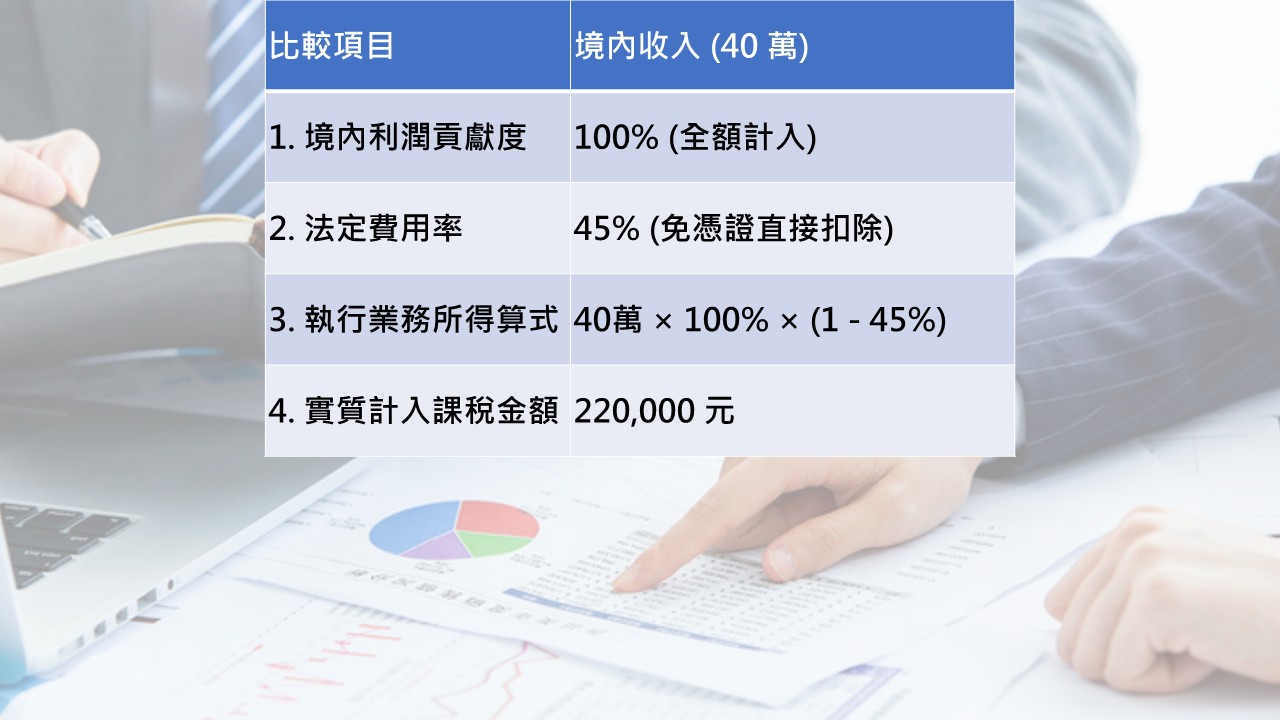

第一塊:境內收入的試算(40 萬)

這 40 萬是 100% 由境內觀眾觀看產生的,所以沒有境內外拆分的問題。

我們直接套用 45% 的法定費用率來計算淨所得:

400,000元 × 100%(境內貢獻)×(1 − 45% 費用率)= 220,000 元。

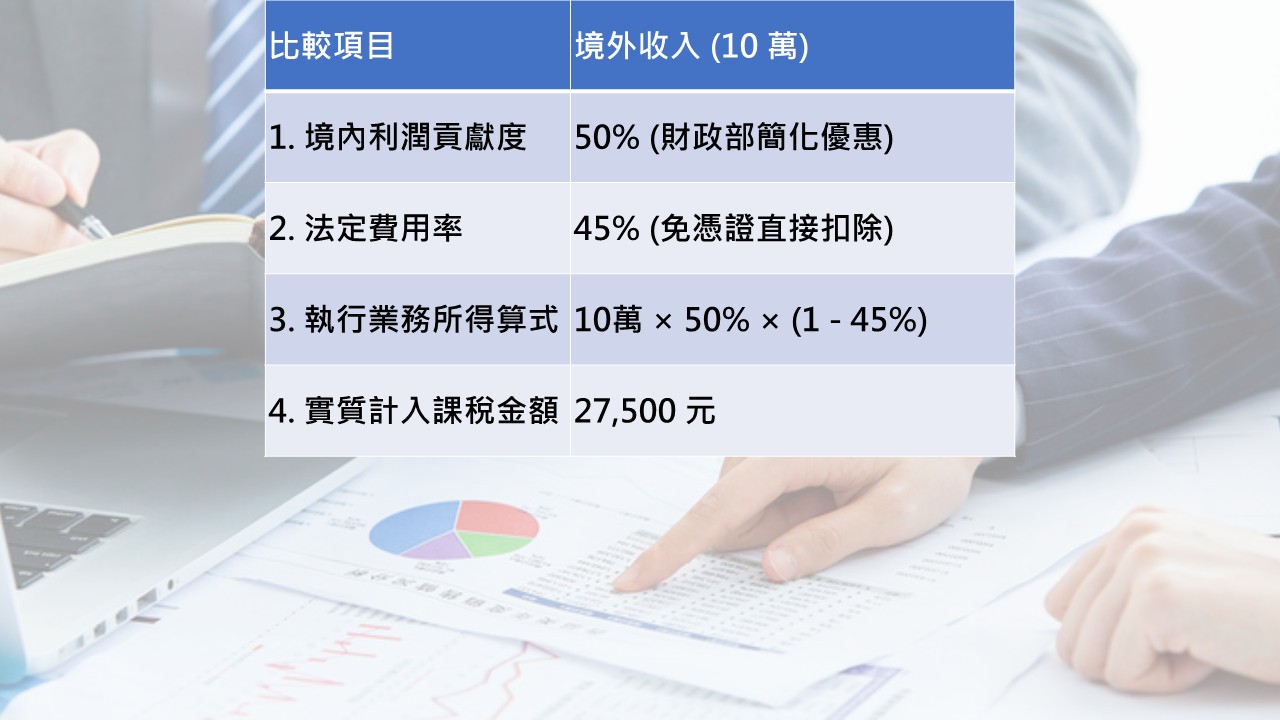

第二塊:境外收入的境內貢獻試算(10 萬)

這 10 萬元屬於境外觀眾的貢獻,我們可以合法適用財政部給予的 50% 簡化優惠,同樣享有 45% 的費用率扣除:

100,000元 × 50%(境內貢獻度)×(1 − 45% 費用率)= 27,500 元。

現在,把這兩個計算結果加總起來:220,000元 + 27,500元 = 247,500 元。

這個金額才是你今年真正要填進個人綜合所得稅申報書裡的「執行業務所得」數字。

你原本賺了 50 萬,經過合法規定的拆分與扣抵後,計入課稅的所得直接腰斬了一半以上,所以負擔其實沒有想像中的那麼大吧?

第三塊:海外所得最低稅負制(AMT)

你可能會問:那境外收入另外一半的 50% 去哪裡了?也就是沒有算進境內貢獻的那 27,500 元。

這筆錢在稅法上的所得類別是真正的海外所得。

講到海外所得,很多人會陷入恐慌,以為會被雙重課稅。這裡我直接給大家一顆定心丸:台灣的海外所得適用基本稅額條例,也就是俗稱的 AMT 最低稅負制。

法規明定,在同一個申報戶當中,全年度的海外所得合計達新台幣 100 萬元,才具備申報的義務。

以我們剛剛試算的 27,500 元來說,距離 100 萬的門檻還差得非常遠。所以,對於絕大多數還在個人經營期的創作者而言,這筆被劃分到海外所得的錢,實質上是完全免稅的。

2.2 9B 稿費 18 萬小確幸迷思

在商業世界裡,我們常說名目決定稅率。你的合約怎麼寫、你的勞務性質怎麼被定義,直接決定了你的稅務成本以及潛在的查稅風險。

很多創作者在同業群組裡交流時,常常會聽到一些似是而非的節稅偏方,然後就迫不及待的拿來用用看。

但國稅局查稅的核心原則叫做實質課稅原則,也就是經濟實質重於形式。他們不看你嘴巴上怎麼說,他們看的是你實際交付給客戶的商業成果是什麼。

例如一個流傳多年的都市傳說:「會計師,我聽說創作者每年有 18 萬元的免稅額,超過的部分還可以再扣除 30% 的費用,對吧?」

請立刻把這個觀念從你的腦海中刪除!

這 18 萬元的免稅小確幸,在所得稅法中是專屬給執行業務所得當中的 9B 類別,包含了稿費、版稅、樂譜、作曲、編劇、漫畫等特定藝文創作的。

如果你的商業模式是幫雜誌寫專欄、出版書籍、幫廠商畫插畫,那你完全合法適用這 18 萬的免稅額。

但是,如果你今天交付給廠商的成果是一支業配影片,或者是你在直播平台上的互動,在國稅局看來,這就是展演勞務,你就是在提供表演服務,應該使用執行業務所得當中的表演人 9A70 這個類別,不能使用 9B 稿費的免稅額度!

如果你硬要把拍影片的幾十萬收入全部報成 9B 稿費來避稅,會發生什麼事?

當廠商於 1 月份把扣繳憑單上傳到國稅局系統時,廠商端的會計通常會依法把你列在 9A 執行業務或是 92 其他所得。這時,國稅局的電腦系統一比對,發現廠商報的是 9A,你個人報稅時卻硬改成 9B,系統就會跳出異常警示,之後就會收到國稅局的說明通知書。

聰明的你可能就會想到,那如果廠商給我簽的勞務報酬單上面就載明是 9B 稿費,我報稅報 9B,廠商報扣繳憑單也報 9B,這樣就不會跳出異常了,我是不是就可以扣到那 18 萬的免稅額呢?

當然,雙方都報 9B 確實就不會跳出異常,但要提醒你做好準備,因為國稅局可能會請你提供相關的佐證,去證明你的這些收入確實屬於稿費性質,而不是其他名目。

畢竟國稅局要讓你抵這 18 萬的免稅額,當然會採取比較嚴格的標準來進行檢視。

三、勞務消費地與 50% 的陷阱

如果你已經成功升級為開立發票的大店,代表你的商業版圖已經進入了全新境界。

但伴隨而來的是最高難度的考驗,因為營業稅與所得稅的底層邏輯截然不同。只要你腦中還殘留著剛剛境外收入打對折的思維,你就已經半隻腳踏進了國稅局的罰鍰陷阱裡。

3.1 勞務消費地原則

當月營收突破 20 萬,升級為開立發票的營業人後,創業者最常犯的致命傷,就是把所得稅的邏輯誤用到營業稅上。

最常見的誤會就是老闆直接跟我說:「收到 Google 30 萬分潤,境外收入不是能打對折嗎?我直接用 15 萬去報 5% 營業稅囉?」

絕對不行!這就是標準的身分錯亂。

當你是個人報綜合所得稅時,境外收入確實可以用 50% 計算。但現在你是營業人,每兩個月報營業稅時,境外觀眾的觀看被定義為外銷勞務,依法適用零稅率。

如果你拿總收入的一半去繳 5% 營業稅,結果你台灣觀眾的佔比不到一半,你就白白繳了冤枉稅;萬一你台灣觀眾的佔比超過一半,更構成了逃漏稅!

我們直接來試算。假設你這個月從 YouTube 收到了 30 萬元的廣告分潤。

如果你不做功課,聽信網路謠言直接把 30 萬對半砍,拿 15 萬去報 5% 的營業稅,你會平白無故多繳 7,500 元;但如果你懂稅法,這 10 萬元的境外收入,你一毛錢的營業稅都不用繳!

那該怎麼做呢?你必須登入創作者後臺,把當月的觀眾地理位置報表拉出來舉證。

假設這 30 萬裡面,有 20 萬是來自台灣觀眾(境內),有 10 萬是來自美國、日本等海外觀眾(境外)。你在申報營業稅時,必須老老實實地切開來報:

- 境內觀眾的 20 萬:這部分勞務在台灣被消費,必須課徵 5% 營業稅。這 20 萬是含稅價,換算下來你必須繳納大約 9,524 元的營業稅。

- 境外觀眾的 10 萬:這部分屬於外銷勞務,你要把後臺報表與 Google 的外匯水單交給會計師,直接向國稅局申報適用 0% 零稅率。這 10 萬元,你一毛錢的營業稅都不用繳。

所以,面對同一筆境外觀眾的錢,當你還是個人經營者,計算所得稅時可以打對折,當作境內貢獻度只有 50%;但當你是營業人,在計算營業稅時,就必須申報零稅率。

3.2 零稅率的退稅紅利與免罰輔導期

很多老闆聽到外銷勞務零稅率,反應通常是:「喔,那就只是不用繳稅嘛,也沒多賺啊。」

但零稅率不只是單純免繳稅,它的商業本質是國家為了鼓勵外銷,允許你把在國內付出的營業稅,變成現金退回公司帳戶。

你買的高階攝影機、燈光設備、剪輯電腦,通常都內含了 5% 的進項稅額。一般情況下,這筆錢只能用來扣抵未來的稅金,也就是留抵稅額;但只要你有零稅率的外銷收入,稅法允許你將留抵稅額轉為應退稅額,直接向國稅局申請退回現金!

這就是網紅大店專屬的財務護城河。

所以,我們如何最大化這項紅利,並規避潛在的查稅風險?請將你的收入結構做以下分類處理:

3.2.1 國內業配與海外周邊商品

如果你是跟台灣的廠商接業配合約,不管這支影片最後誰看,這筆錢是台灣公司付給你的,這就是標準的國內交易,整筆必須開立 5% 的發票。

但如果你是賣頻道的周邊實體商品,只要你能提出郵局或快遞的國際寄送單據,證明這個包裹是寄出國外的,看的就是收件地址,這部分實體貨物出口一樣適用零稅率,可以增加你的退稅額度。

3.2.2 破解 Google 美國預扣稅(30%)

很多 YouTuber 查帳時會心痛地發現,來自美國觀眾的收益,已經先被 Google 預扣了最高 30% 的美國稅。這筆錢就這樣飛了嗎?

其實不會啦!只要你是正規設立的營業人,這筆被外國政府扣走的錢,在隔年申報台灣的「營利事業所得稅(營所稅)」時,只要你能取得相關的扣繳憑證,是可以當作國外稅額扣抵,在法定的限額內直接抵減你在台灣應該要繳的稅金的!

這等於是把美國人扣你的錢,拿來繳台灣的稅。

3.2.3 免罰輔導期的最後通牒

看到這裡,如果你發現過去幾年你完全報錯了,甚至根本沒報,先別慌。

財政部針對這次的《網紅課稅作業規範》,給出了一個超大的善意與緩衝:免罰輔導期到 115 年 6 月 30 日為止。這是國家給你最後的合規窗口。

只要你在這個期限之前,主動找會計師重新梳理帳務,並向國稅局補報、補繳過去漏掉的本稅,國稅局承諾原則上免除漏稅罰鍰。

千萬不要忽視這個紅利,因為過了這個期限,一旦被電腦系統抓出金流異常,等待你的將是連補帶罰。

重點總結

1. 稅務升級是單行道

稅籍登記的 5 萬門檻看的是單月銷售額,不是年平均。一旦當月爆單達標並辦理登記,就無法隨意退回個人身分,必須視為常態的營運成本。

2. 嚴格區分身分與稅種

面對同一筆境外收益,個人申報綜所稅可以計算 50% 境內貢獻;但大店營業人申報營業稅時,屬於 0% 外銷勞務,兩者完全不同,千萬別搞混。

3. 善用 0% 退稅與輔導期

外銷開發票的最大紅利是零稅率帶來的進項退稅。請務必把握 115 年 6 月 30 日前最後的免罰輔導期,主動審視帳務並補報,徹底消除潛在的查稅危機。

很多網紅心存僥倖,覺得不報國稅局也不會知道。但國稅局查稅的邏輯是財產與所得不相當。你現在省下的每一筆稅、買下的豪車與豪宅,是不是都在為未來的事業擴張埋下未爆彈?

走正道,才是創業最低的長期成本。把帳務搞清楚,你才能心無旁騖地專注創作!

想知道國稅局實際上是怎麼鎖定你的?接著讀這篇:一人公司是避稅天堂?國稅局 AI 查稅的隱形殺手鐧!