創業者最常問的問題之一:「公司剛成立,還沒開始賺錢,我看新聞說基本工資漲了,我的勞健保是不是只要跟著保最低的 29,500 元就可以了?能省則省嘛!」

答案是:「不行!這樣報,加保可能不會通過!」

很多創業者以為,公司是我開的,薪水我說了算,保費當然也是越低越好。

但是,在勞健保的世界裡,老闆的身分跟員工完全不同。

這裡面有一個 42,000 元的神祕地板價,還有一個「二代健保」的費用,如果你沒搞懂,你的獲利其實是被嚴重高估的。

學習目標

看完本文,你將會徹底搞懂:

- 負責人健保的地板價: 為什麼你不能保基本工資?傳說中的 42,000 元門檻是怎麼來的?虧損時如何合法調降?

- 負責人勞保的選擇: 老闆到底該保在公司還是工會?這兩者對你的退休金和每個月的現金流,差距到底有多大?

- 穿透數字看成本: 什麼是二代健保補充保費?當你決定發股利時,要如何預留這筆隱藏費用?

準備好了嗎?讓我們一起揭開勞健保的實務面紗。

一、負責人的健保:不是你想保多少,就能保多少

首先,我們來談談最容易踩雷的健保。

1.1 老闆身分的預設值

在台灣的健保制度設計裡,對於雇主(也就是負責人)有一個很特別的假設:它預設老闆是有錢人。

根據《全民健康保險法》的規定,如果你沒有特別舉證,健保局會直接把你預設為「最高一級」,也就是月投保金額 313,000 元。

你沒聽錯,就算你每個月只領 3 萬塊薪水,如果你什麼動作都不做,健保局可能就會用這個最高級距來算你的保費。

這當然不合理,所以法規允許我們核實申報。

1.2 關鍵數字:42,000 元的地板價

但是!核實不代表可以無底線往下報。很多老闆問:「我公司剛開,營收是 0,我可以保最低薪資嗎?」

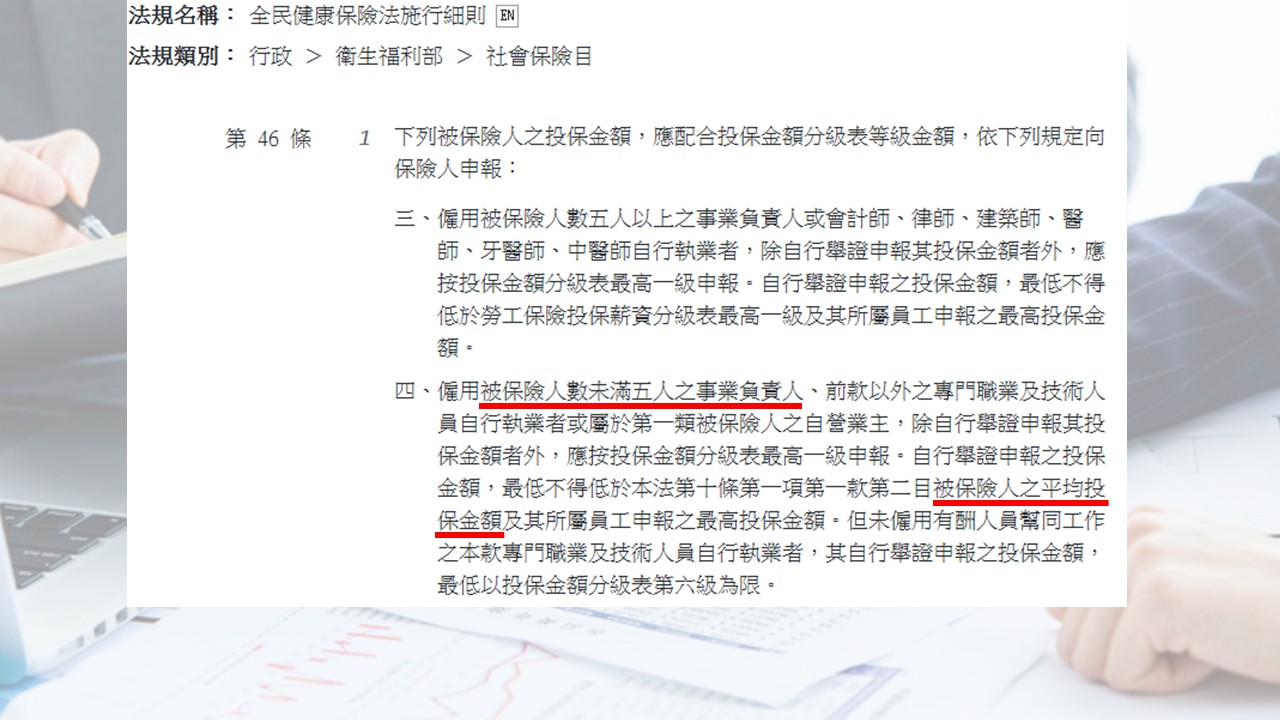

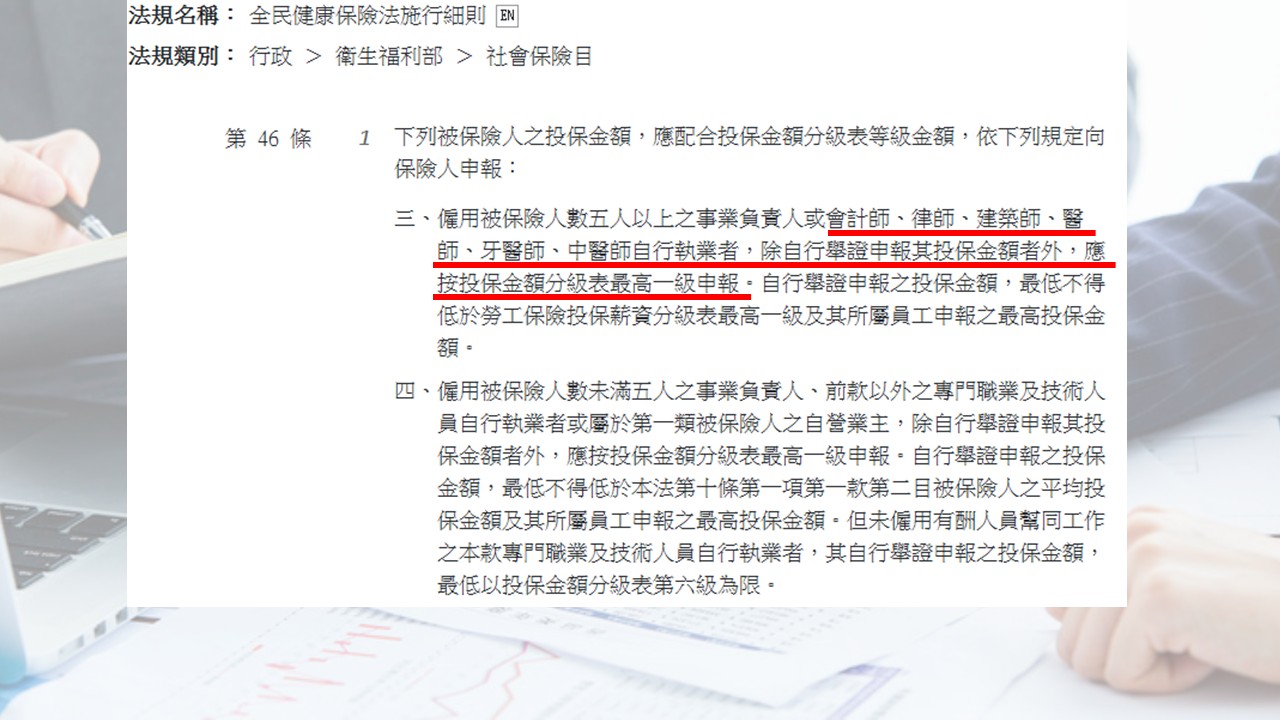

答案是:不行。主要規範在《健保法施行細則》第46條

對於員工未滿 5 人的公司(包含一人公司),負責人的健保投保金額,有一個法定的最低下限。

這個數字不是基本工資,而是被保險人之平均投保金額,以今年 115 年來說就是 42,000 元

員工 5 人以上的公司: 規定更嚴格,負責人健保最低不能低於勞保投保薪資分級表最高一級,也就是 45,800 元。

重點整理:

• 員工未滿 5 人的公司(包含一人公司),負責人健保最低 42,000 元

• 員工 5 人以上的公司,負責人健保最低 45,800 元

所以,請把這兩個數字刻在腦海裡。這就是你身為老闆的身價地板。

1.3 例外狀況與盲點

你可能會在網路上看到有些文章寫 36,300 元。我要特別澄清一下,那個 36,300 元是指自行執業的專技人員,而且「未僱用有酬人員幫同工作」,也就是沒有員工。

例如自行執業的地政士、記帳士等,最低的投保額是分級表的第六級,也就是 36,300 元。

但是律師、會計師、建築師、醫師、牙醫師、中醫師,這六師是被排除在外的,要以勞保投保薪資分級表最高一級 45,800 元投保。

所以,36,300 不適用於六師以及公司負責人。只要你是開公司,你的地板就是 42,000 元起跳。

此外,還有一個絕對天條:「負責人的投保金額,不得低於公司內任何一位員工。」

也就是說,如果你為了省錢把自己保在 42,000 元,但你請了一位薪水 60,000 元的員工,那麼你的健保投保金額必須馬上調高到至少 60,800 的級距,不能比員工低。

順帶一提,健保的金額也不得低於:退休金、就業保險及職業災害保險的投保薪資。《健保法》第 21 條第 2 項

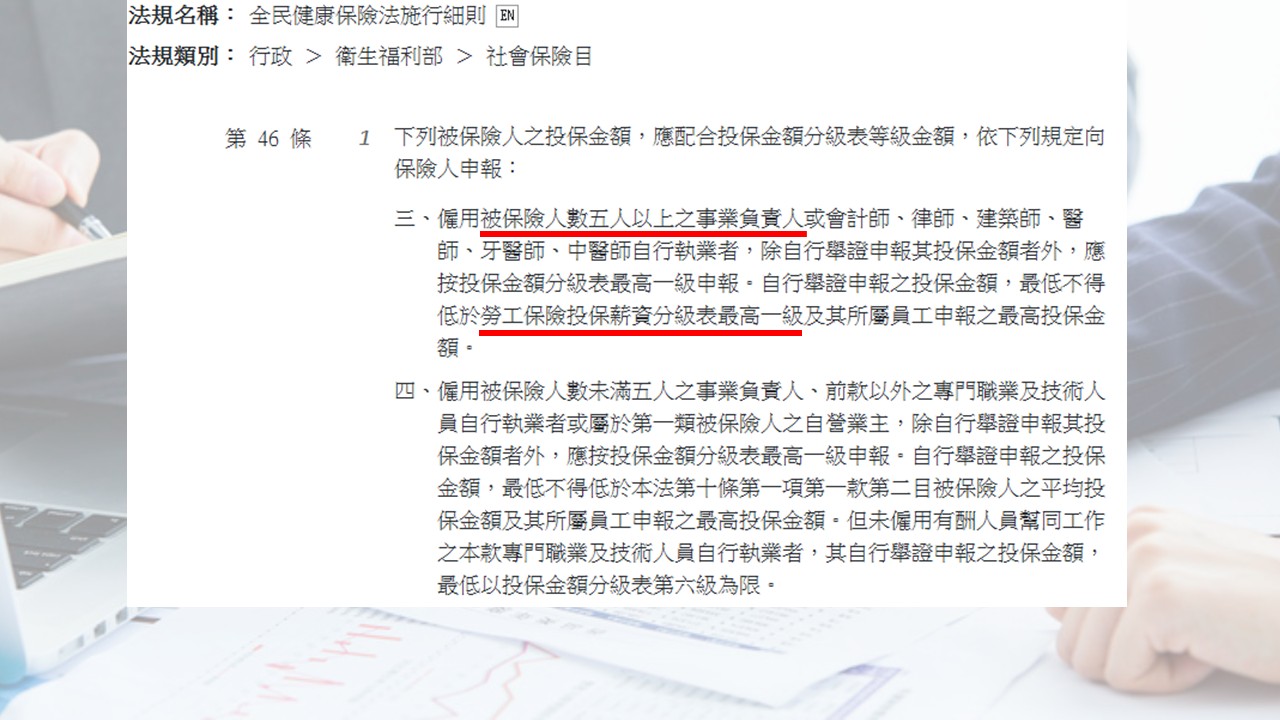

1.4 虧損時怎麼辦?—— 42,000 元的「鋼鐵地板」

很多老闆會問:「如果我今年真的虧錢,公司連我的薪水都發不出來,我也要保 42,000 級距嗎?」

這裡我們要穿透數字看本質:在健保署的邏輯裡,這 42,000 元不是薪水,而是你的身分成本。

根據《健保法施行細則》第 46 條,如果你是僱用員工未滿 5 人的負責人,你的投保下限就是 42,000 元。

即便你檢附報稅損益表證明公司虧損也沒用,42,000 元就是不可撼動的鋼鐵地板。

除非你屬於自行執業且未僱用員工的非六師專技人員,才有機會下修到 36,300 元。

說句真心話,如果你的事業連每個月幾千塊的保費都覺得吃力,這其實是一個警訊。這代表你的商業模式在存活線上掙扎。

別把精力花在跟健保局爭那幾百塊的差額,把精力花在突破營收,因為這筆錢,是國家收取的創業者門票。

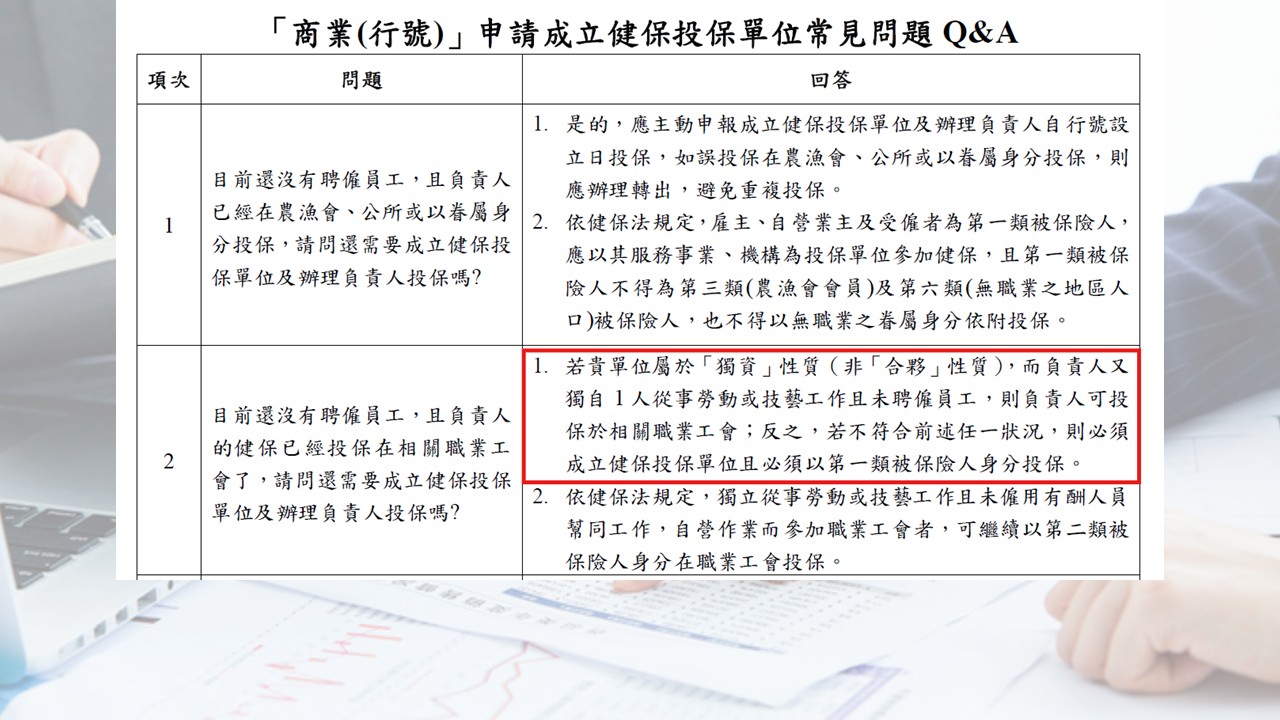

1.5 獨資行號怎麼保?為何健保待遇天差地遠?

這是本集最重要的穿透點。為什麼隔壁老王開獨資行號可以保工會,你開一人公司卻被強制要求在公司投保?

根據《健保法施行細則》第 10 條,如果都是未僱用有酬人員幫同工作之事業主或負責人,那麼,兩者的定義其實都是「自營業主」,但實務上的差異在於:

有限公司(獨立法人):

法律上它是一個獨立的人。健保署認定,只要是公司,就具備第一類投保單位的義務。

所以,即便只有你一個負責人,你也得幫公司成立投保單位,這時你就得吞下 42,000 元的地板價。

獨資行號(自然人的延伸):

如果你沒有請員工,你依然符合「自營業主」身分。依據健保署的常見問答集指出,你可以不用在行號成立單位,而是以第二類被保險人身分,加保在「職業工會」。

要留意的是,當你請了第一位員工開始,原則上就要成立健保單位了。

另外,如果你是合夥組織,就不適用這個除外規定了,必須要成立健保投保單位。

聽完健保,你可能會覺得開公司好虧。但先別急,勞保的部分可能讓你把這口氣領回來。

二、勞保的選擇題:公司 vs. 工會

我們都知道,勞保是勞工的權益,雇主有義務幫員工投保,所以勞保是針對勞工在投保的。

那麼,對於沒有僱用員工的一人公司或獨資行號來說,沒有受僱者就無法在公司成立勞保單位,那我們老闆到底該去哪裡保勞保?

跟健保不同,勞保對負責人來說,是有選擇權的。

2.1 負責人是自願加保對象

負責人在勞保條例裡屬於雇主,並不是強制加保對象。也就是說,你可以選擇:

- 在自己公司加保。

- 在職業工會加保。

- 完全不保勞保(但這會影響年資,不建議)。

2.1.1 選擇一:保在公司

首先,如果你有僱用員工,你就能夠成立勞保單位,所以你可以選擇保在公司,好處是方便管理,不用跑工會。但壞處是貴。

為什麼貴?因為勞保費的分擔比例不同。

• 員工:個人出 20%,雇主出 70%,政府出 10%。

• 負責人:因為你是雇主,政府覺得你要多擔待點,所以你要自己全額負擔那 70% 的雇主比例,再加上個人的 20%,等於你要負擔 90% 的保費!政府出 10%。

這是一個非常沉重的負擔比例。

2.1.2 選擇二:保在工會——累積勞保年資的唯一路徑

如果你是真正的一人公司或獨資行號,因為沒有受僱員工,你的公司根本無法成立勞保單位。這時候,你有兩個選擇:

• 消極處理: 什麼都不做,這時你會自動進入國民年金系統。

• 積極處理: 如果你想繼續累積勞保年資、領取更高的生育、傷病或老年給付,那你必須去職業工會加保。

在工會加保勞保,你的身分是「自營作業者」。這裡有兩個數字可以知道一下:

• 費率 11.5%: 這是 2026 年的普通事故保險費率。因為老闆不是員工,所以 11.5% 不包含 1% 的就業保險。而職災費率每個行業都不太一樣,可以自行查詢一下,不過職災費率普遍都滿低的,目前各行業別平均費率是 0.21%,所以職災不會增加太多負擔。

• 負擔比例: 你自己負擔 60%,政府幫你負擔 40%。這比在公司加保(需全額負擔 90% 雇主部分)划算得多。

2.2 決策關鍵:有沒有員工?

那該怎麼選?一個簡單的判斷標準:

2.2.1 情況 A:無任何員工

這時候,你的勞保不能單獨成立投保單位。你只能投保在職業工會或繳國民年金。建議投保在相關的職業工會,累積年資。

2.2.2 情況 B:有請員工

讓我們接著來釐清「勞保強制性」的門檻。依規定

-

未滿 5 人公司: 根據《勞工保險條例》第 6 條,這屬於非強制投保單位。公司可以不成立勞保投保單位,員工與老闆可以去工會投保。

注意: 雖然勞保不強制,但就業保險、職業災害保險與勞退 6%,是只要有 1 名員工就強制要辦理。

-

5 人以上公司: 勞保變為強制投保。公司必須成立勞保投保單位,且老闆若要在公司保,等級同樣不能低於員工。

這時候,負責人你可以選擇順便保在公司,或者依然維持在工會加保。

我的建議是: 如果你想省錢,保在工會通常比較划算;但如果你覺得麻煩,想統一管理,且不在意多付一點保費換取方便,那保在公司也沒問題。

2.3 被遺忘的紅利:6% 勞工退休金

講到勞保,很多老闆會忘記另一個東西——勞退(6%)。

這其實是老闆的合法節稅神隊友,其實不只是老闆,只要你有領取公司的薪資所得,都有機會透過自提 6% 退休金來節稅。

因為這 6% 的提繳金額,在申報個人綜合所得稅時,是可以全數從所得中扣除的!

也就是說,這是不課稅的收入,而且是存進你自己的退休帳戶,不是給政府的。如果你所得稅率高,這招可以考慮。

但前提是,你必須在公司加保才能提繳,工會是沒有這 6% 機制的。而且,這金額是有上限的,以月提繳工資 15 萬元為上限,所以全年最多可提撥 15萬元 x 6% x 12個月 = 108,000 元。

所以,簡單說

• 想省保費: 選工會。

• 想節稅 + 強迫儲蓄: 選公司,並提繳 6%。

當你把薪資設定在 42,000 ,勞保也選好要在工會還是公司後,公司營運順利,年底賺了錢。這時候,你想把獲利拿出來犒賞自己。

小心!你以為錢轉出來就沒事了嗎?這時候,另一個隱形殺手出現了:二代健保。

它就像是過路費,只要你沒算準,它就會默默吃掉你的獲利。

三、穿透數字:二代健保的隱形帳單

很多老闆聽到二代健保就頭痛,覺得計算很複雜。其實,你只要關注兩個重點:「股利」和「薪資差額」。

3.1 股利補充保費:2.11%

當公司分配盈餘(發股利)給你時,只要單筆金額達 20,000 元,公司就必須在發放時,直接扣取 2.11% 的補充保費上繳給健保署。

舉個例子: 假設公司要發 100 萬股利給你。

100 萬 x 2.11% = 21,100 元

這 21,100 元要先扣掉,你實際拿到的是 978,900 元。

雖然這筆錢看似不多,但畢竟也是一筆開銷。所以,在計畫發放股利時,別忘了將 2.11% 補充保費考量在內。

3.2 投保單位補充保費:薪資總額的陷阱

這是最多老闆忽略的一塊。 法規規定:

公司每月支付的薪資所得總額 > 受僱者當月投保金額總額

差額部分要繳 2.11%。這什麼意思?

簡單說,就是如果你發了很多獎金、津貼,或者你聘請兼職人員(沒在公司保健保),導致公司發出去的錢,比大家投保的薪資還要高。

那個「高出來的部分」,公司要額外付 2.11% 的保費。

但這個地方非常容易搞錯,所以以下我舉三個簡單的例子,讓你一看就懂:

- 只有一位正職員工

- 只有一位兼職人員

- 只有負責人一人,無正職與兼職

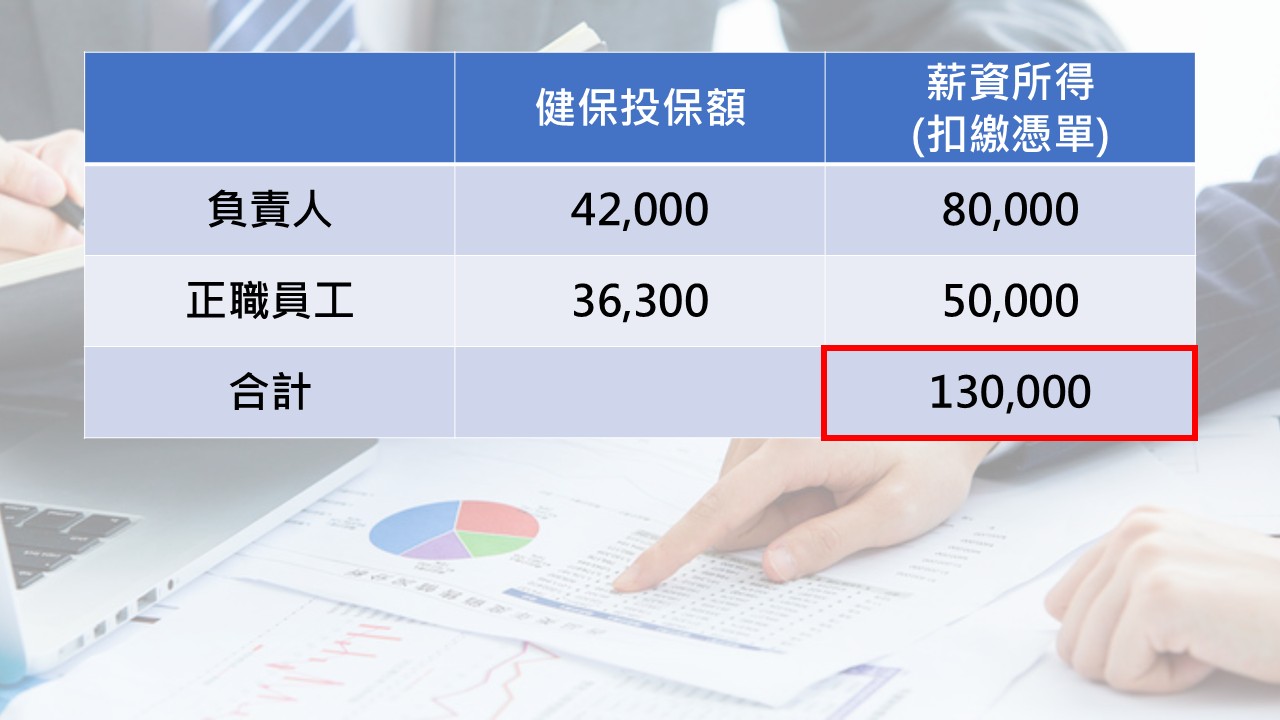

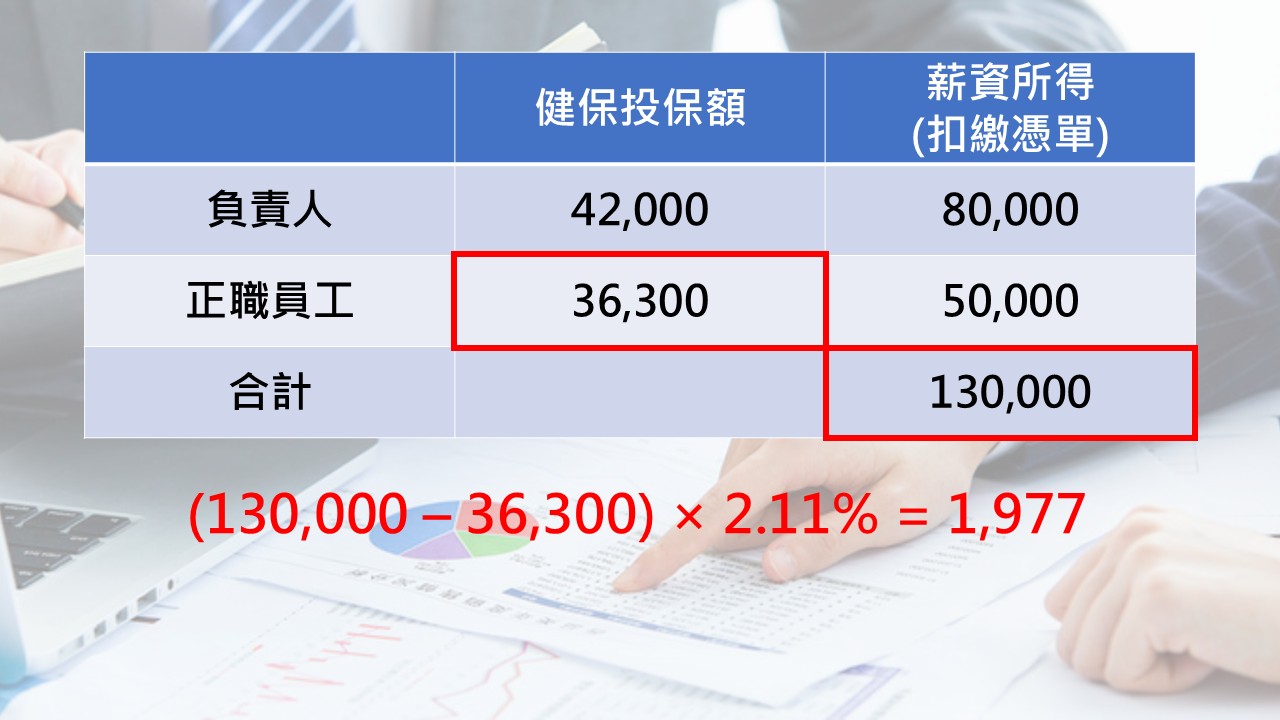

3.2.1 只有一位正職員工

健保投保金額:

• 負責人:42,000元

• 正職員工:36,300元

薪資所得 (扣繳憑單):

• 負責人:8 萬

• 正職員工:5 萬

這時候計算補充保費非常簡單。首先,你只需要將薪資所得 8 萬 + 5 萬 = 13 萬,減掉受僱者的投保總額。

目前的受僱者只有那位正職員工,由於你是負責人而非受僱者,所以你的健保投保額 42,000 元不能納入當作減項。

補充保費算式:

• 計算差額:13 萬 – 36,300 = 93,700 元

• 計算補充保費:93,700 × 2.11%= 1,977 元

這就是公司這個月需要繳納的補充保費。那一定很多人會想,要每個月計算並繳納這個費用實在是太麻煩了吧,我可以一年繳一次嗎?

其實依照法規,是必須每個月計算繳納的。但老實說這真的很麻煩,所以實務上確實很多公司,或者是事務所幫公司處理的話,會全年度計算並繳納一次。這個就提供做為參考。

3.2.2 只有一位兼職人員

第二種情況就是公司只有一位兼職人員,沒有正職人員。

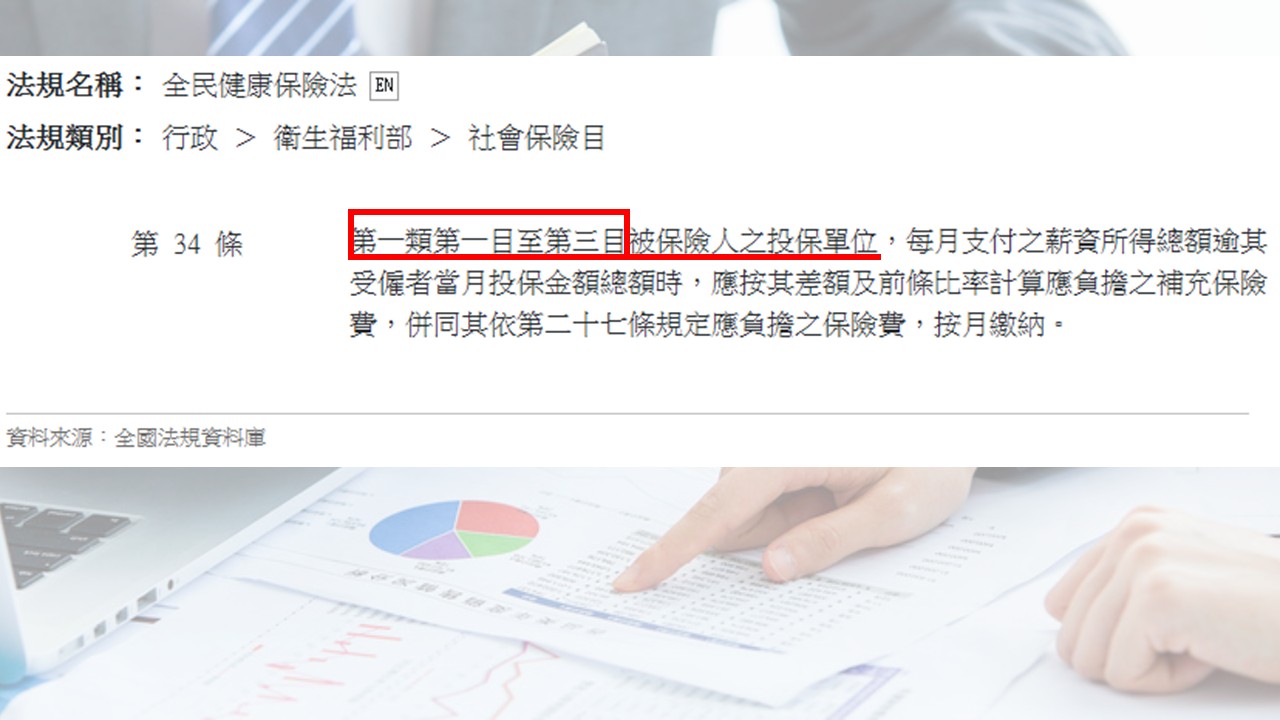

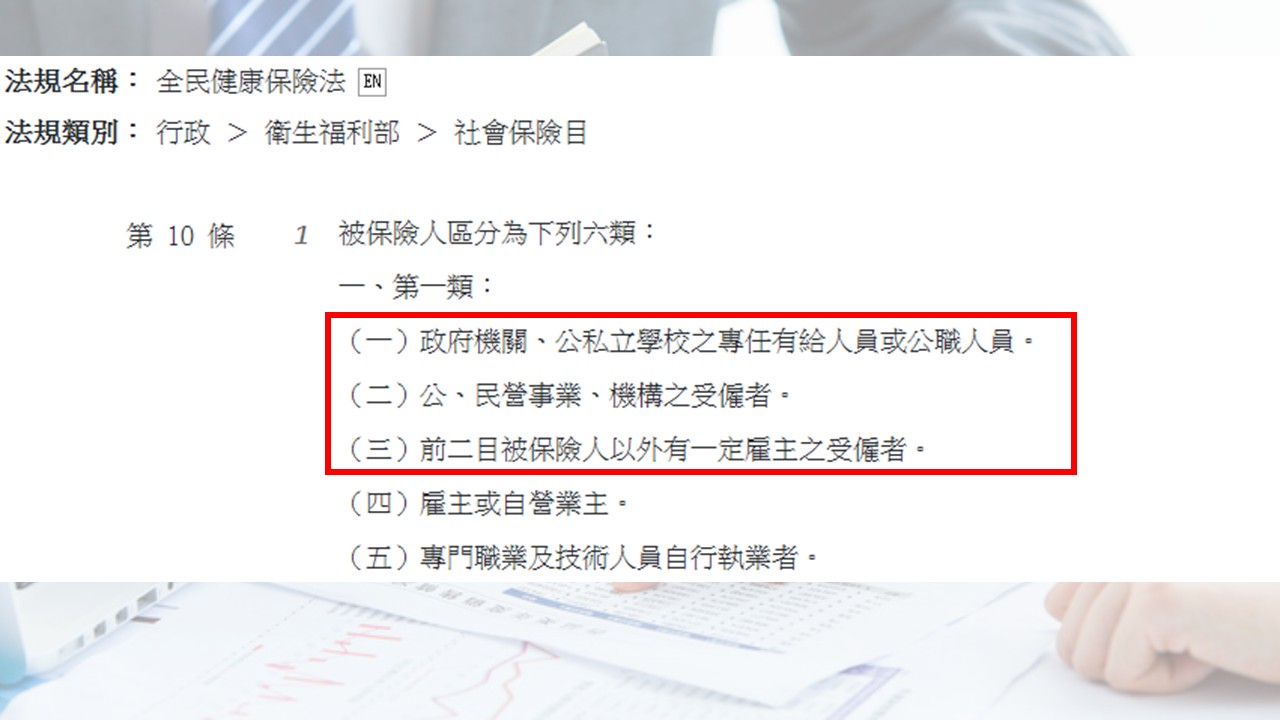

這邊就是重點囉!根據 《全民健康保險法》第 34 條的規定,第一類第一目至第三目被保險人之投保單位,才需要計算繳納補充保費。

什麼叫做「第一類第一目至第三目被保險人之投保單位」?這是《全民健康保險法》第 10 條的規定

講白話就是,只有當受雇者的健保有投保的單位,才需要計算繳納補充保費,沒有受雇者投保就不需要。

但既然都叫兼職了,表示健保是投保在正職的公司,而不是現在這間兼職的公司。

所以如果這間公司只有兼職人員,而沒有正職員工的話,是不需要繳納補充保費的。

3.2.3 只有負責人一人,無正職與兼職

講完第一種情況是只有正職員工,以及第二種情況是只有兼職人員,現在我們來講第三種情況:只有負責人一人,沒有正職也沒有兼職,也就是真正的一人公司。

如同剛剛提到的健保法第 34 條規定,只有「有受僱者投保」的單位才需要計算並繳納補充保費;如果沒有受僱者在該單位投保,就不需要繳納。

因此,當公司只有負責人一人時,情況就跟剛剛提到的兼職人員類似,由於負責人並非受僱者,自然也就不用計算補充保費了。

3.2.4 小測驗

看完上面這三個例子之後,這邊我提供一個綜合的例子,來測驗你是不是真的看懂了。

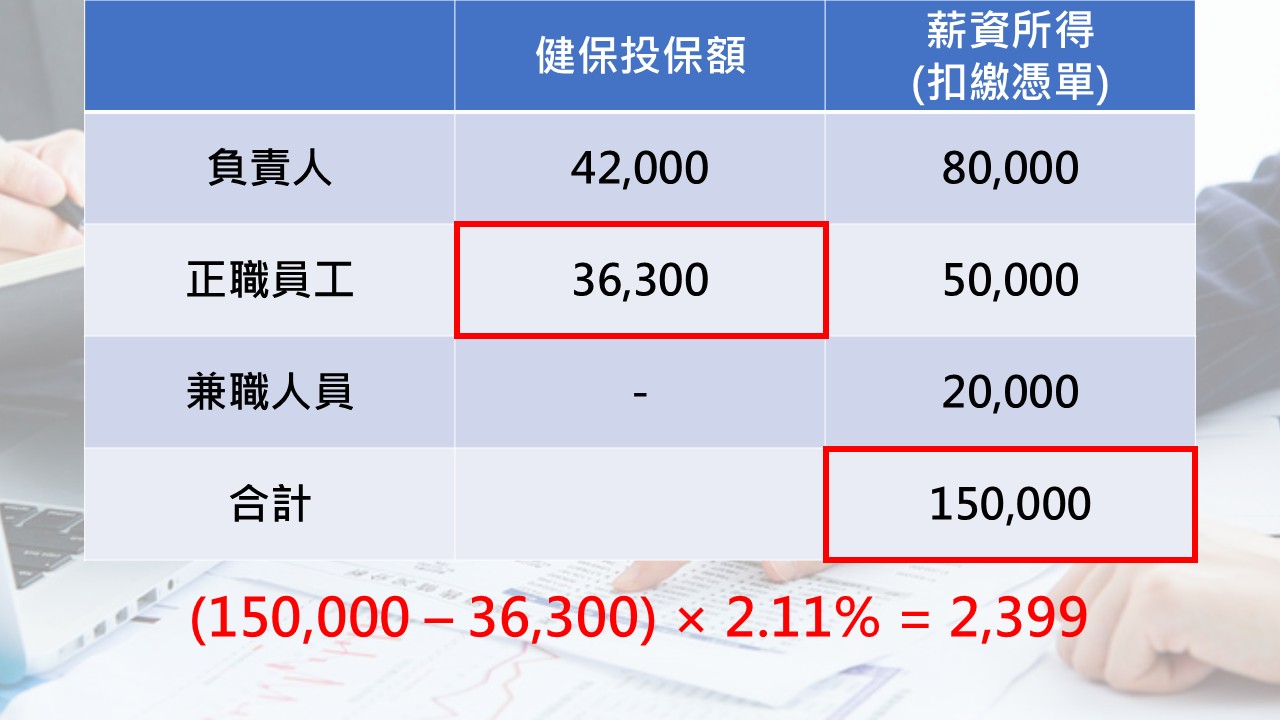

假設公司除了負責人之外,還有一位正職員工以及一位兼職人員

健保投保金額:

• 負責人:42,000元

• 正職員工:36,300元

• 兼職人員:0元。因為兼職人員的健保會投保在正職的單位,所以在兼職的這間公司不會投保健保。

薪資所得(扣繳憑單):

• 負責人:8 萬

• 正職員工:5 萬

• 兼職人員:2 萬

因為這間公司有一位正職員工,所以依照《健保法》第 34 條的規定,這間公司(投保單位)必須計算薪資所得與受僱者健保投保金額差額的補充保費。

因此,這三個人的薪資所得都需要納入計算,所以薪資所得總額等於: 8萬 + 5萬 + 2萬 = 15萬

重點來了,「受僱者健保投保額」這個減項要納入誰的金額呢?

答案是:只能納入正職員工 36,300 。因為負責人跟兼職人員都沒有受僱者健保投保額可以減除,所以他們的健保投保額都不能納入減項來計算。

為什麼負責人跟兼職人員都沒有受僱者健保投保額可以減除呢?

1. 負責人的部分:

是因為負責人身分並非受僱者,而是雇主。

2. 兼職人員的部分:

因為兼職人員的健保是投保在正職的公司,而非目前兼職的這間公司。

因此,對於這位兼職人員來說,他的健保投保額會在正職公司做減除,而不會在兼職公司做減除。

因此,只有正職員工的健保投保額 36,300 元能夠當作減項。

最後,我們計算補充保費的金額等於: (15萬 – 36,300) × 2.11% = 2,399

3.2.5 投保單位補充保費 — 小結

看到這邊你會發現,公司需不需要繳納這筆補充保費的重點,在於「有沒有員工的健保投保在公司?」

只要開始有了第一名員工的健保投保在你的公司,那麼你就開始需要計算「薪資所得與受僱者投保額差額」的補充保費。

四、重點總結

講了這麼多硬梆梆的數字,最後,我想請大家把這三點經營者思維帶回去。這不只是省錢,而是關於你如何看待自己的事業。

1. 認清身分成本:42,000 元是老闆的鋼鐵地板

首先,在 2026 年的新制下,請記住:42,000 元,就是你開公司的入場券。

這筆錢不是看你有沒有賺錢,而是看你的身分。所以,不要在虧損的時候去糾結怎麼少繳這幾百塊,這是一條鋼鐵地板。

與其想著鑽漏洞,不如把它當成創業的基礎成本。請記住這句話:在企業長期的發展中,合規永遠是成本最低的一條路。

2. 掌握組織選擇權:你是「一人戰隊」還是「正規軍」?

第二,雖然在健保局眼裡都是老闆,但在財務上,你的選擇決定了你的現金流。

如果你還是一人戰隊,獨資行號搭配職業工會,確實能給你最大的彈性。

但如果你已經開了有限公司,或者打算聘請員工,那就請擁抱「第一類投保單位」的責任。

別忘了善用勞退 6% 自提,這是個人節稅兼強迫儲蓄的理財工具。

3. 避開補充保費的薪資陷阱

第三,是關於那 2.11% 的陷阱。 很多老闆發獎金發得很開心,收到補充保費帳單才傻眼。

提醒你,只要你的投保單位裡沒有員工,你發給自己的薪資,就不用繳單位的補充保費。

但是要小心,一旦你請了第一位正職,這個護身符就失效了。這時候,就是我們必須精算隱形成本的時候了。

結論:穿透法規數字,建立全局思維

身為經營者,我們不能只看到「帳戶出去了多少錢」,更要看懂這筆錢背後的法律關係。

2026 年的這場新制變革,表面上是數字遊戲,本質上其實是政府對經營者的一場過濾。透過本文,希望不只學會避開地雷,更重要的是建立起全局思維。

創業財稅速成班|專為中小企業打造的創業攻略

想更有系統地建立你的財稅防火牆嗎?

這堂課集結我多年實戰經驗,從公司設立、節稅規劃到財務管理,給你最直接、最能上手的完整攻略!

課程附贈大量實用表單,讓你不再紙上談兵!

立即點擊下方連結,加入課程,為你的事業打下最穩固的基礎!

🔗 立即前往