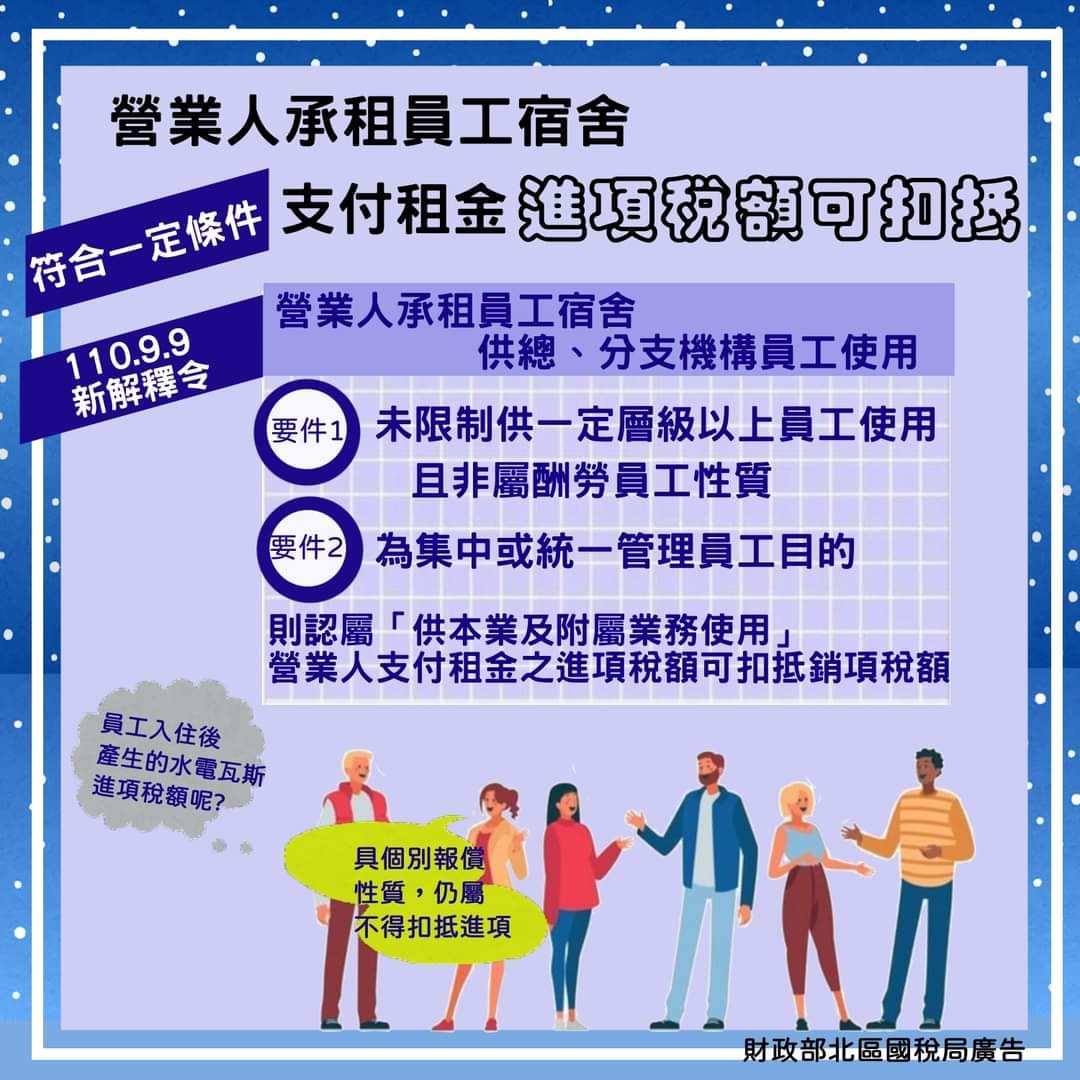

1510 月2021 Categories 部落格 Author b950159 營業人承租員工宿舍供總、分支機構員工使用 符合以下條件,所支付租金的進項稅額可以扣抵銷項稅額 未限制供一定層級以上員工使用 且不具酬勞性質 為集中或統一管理員工目的,則認定屬於「供本業或附屬業務使用」 小提醒 員工入住宿舍後產生的水電、瓦斯費等支付的進項稅額,仍認與營業人本業及附屬業務無直接關聯,依規定不得扣抵銷項稅額。 新聞稿詳見:https://reurl.cc/jg7rry Tags:營業稅 進項稅額 員工宿舍 租金 分享 : Previous Post 111年起基本工資月薪25,250元,時薪168元 Next Post 父母委託子女代收租金稅務問題

營業人承租員工宿舍供總、分支機構員工使用

營業人承租員工宿舍供總、分支機構員工使用 未限制供一定層級以上員工使用且不具酬勞性質為集中或統一管理員工目的,則認定屬於「供本業或附屬業務使用」

未限制供一定層級以上員工使用且不具酬勞性質為集中或統一管理員工目的,則認定屬於「供本業或附屬業務使用」